|

|

利空因素再现 令PTA上行受阻

本周回顾

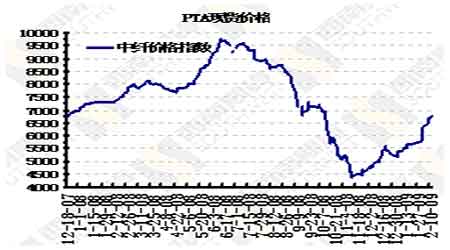

本周PTA上行受阻而回落。周一虽以跳空高开方式开盘,却一路呈阶梯式下行。周二开盘在小幅回落之后,在多头的强势推动下,大幅上扬至6370元,随后基本维持窄幅波动。周三开盘后剧烈波动,多空双方分歧较大,激烈争夺,午后开盘后,在空头的打压之下,上演高台跳水,快速下行至6102元的低点。周四PTA基本维持横盘震荡的走势,尾盘略有上扬。周五开盘后在基本维持窄幅波动一段时间后,空头发力,震荡下行,随后维持横盘整理,在午后2点之后再度下行。整体来看,本周PTA以1.32%的幅度收跌至6298元。

NYMEX原油期货在上周维持盘整之后,本周开始弱势下行。前四日NYMEX连续弱势下行,从最高触及的42.43美元/桶一度下跌至最低33.57美元/桶。其原因一方面是来自市场原本期望的经济刺激法案能够起到积极的作用,但当法案得以通过之后,市场担心支持金融业的计划不足以缓和信贷和防止经济衰退加深,另一方面,EIA表示目前石油需求预估低迷,预计2009年全球石油日需求将减少98万桶,至8,470万桶,加之EIA公布美国一周原油库存大幅增加470万桶至3508亿桶,预估为增加310万桶。然而周五却一反前几日大幅下挫的常态,劲涨10.39%,主要因期望美国经济刺激法案本日稍後将会完成通过程序,这将扶助抑压原油需求放缓。整体来看,本周NYMEX原油价格以5.07%的幅度收低至38.01美元/桶。

市场分析

本周多空双方分歧明显,多头继续蓄势上冲,但始终受到空头的强势打压,致使PTA上行的压力越渐沉重,最终导致上行受阻。

供应紧缺依然是支撑PTA价格的主要因素

在多空双方的对峙之中,多头继续推涨的主要动力依然来自于供应的偏紧。PTA的原料依然维持坚挺的走势,亚洲PX依然维持平稳的走势,到2月12日,其价格稳定在920美元/吨FOB韩国,而欧洲PX却从周初的790美元/吨FOB鹿特丹涨至860-865美元/吨FOB鹿特丹。其成本支撑作用依然对PTA的价格起到积极且重要的作用。同时加上国内一些装置将停车检修,例如华联三鑫一套60万吨的装置按计划已于周一停车检修,计划检修的时间为10天左右,这也对PTA的价格起到一定的支撑作用。

利空因素再现使PTA上行受阻

然而随着事态的不断转变,本周利空因素逐渐占了上风,使PTA的多头上行压力越来越沉重。

首先,作为原油的下游产品,国际原油价格的大幅下挫使PTA的受到拖累,市场心态也受到很大的影响。尽管周五原油受美国经济刺激法案将会完成通过程序的提振而有所回升,但后市是否能真正止跌企稳,仍存在着诸多的不确定性,并不能给PTA的价格带来积极的作用。

其次,下游纺织行业依然难以从目前的困境之中摆脱出来。据海关统计,2008年我国出口纺织服装1851亿美元,比上年增长8.2%,增幅较上年回落10.7个百分点, 2009年1月我国纺织品服装共出口152.31亿美元,较去年同期减少近1亿美元,同比减少0.65%。这是纺织品服装出口近4年来首现负增长,表明当前出口形势仍然严峻,同时,全行业约2/3的企业一度出现亏损或处于亏损边缘,资金紧张、产品积压等问题较为严重,2008年1月11月,规模以上纺织行业利润总额为1042亿元,增长为负1.77%,行业亏损由16.97%扩大到20.44%,尽管国务院常务会议原则通过了纺织工业等振兴规划,将纺织品服装出口退税率由原先的14%提高至15%,但对于行业来说,却是杯水车薪,很难从根本上改变其现状。因此,整个纺织行业的状况是不容乐观,这将对PTA的价格起到一定的压制作用。

下周展望

随着PTA上行受阻回落,多空双方的力量在逐渐转变,空头明显占据上风。因此建议前期若有多单的投资者可暂先立场,同时可适当的少量介入空单,设好止损。

数据汇总

一周中纤价格指数行情

日期价格涨跌现货升水

|

日期

|

价格

|

涨跌

|

现货升水

|

|

2月9日

|

6450

|

50

|

170

|

|

2月10日

|

6550

|

100

|

200

|

|

2月11日

|

6700

|

150

|

508

|

|

2月12日

|

6700

|

0

|

462

|

|

2月13日

|

6730

|

30

|

604

|

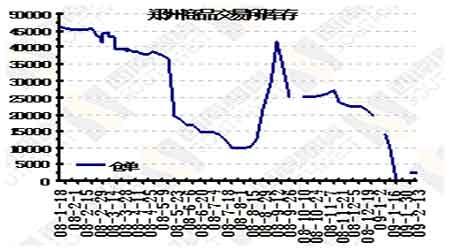

郑州交易所库存

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。