|

|

国内小麦干旱与07年澳大利亚小麦干旱对比分析(2)

对比这2次干旱,其共同特点是:

受灾面积大,持续时间长

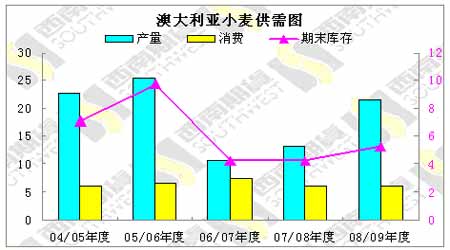

澳大利亚自6月份出现干旱后一直持续到收割,持续约5个多月。其产量预估由最早的2250万吨到最后的1210万吨,其减产幅度高达46%。

中国国内自10月份以来至目前干旱持续时间大约4个多月,并且旱情仍然无明显缓解。全国作物受旱加上三北地区干封地面积总数达2.76亿亩,比常年多0.87亿亩,偏多46%。由于国内离收割仍有较长时日,最终产量目前无法确定,若干旱持续下去,减产将成为定局。

推动市场价格上涨的主要因素

尽管澳大利亚小麦产量只占到世界总产量的3-4%,但其出口量却占到世界总出口量的18%,因而澳大利亚的干旱对当时的CBOT小麦走势产生了非常大的影响。当时的价格从6月份的540美分上涨至10月份的900美分以上,其上涨幅度高达67%。

由于国内小麦处于自给自足的状态,基本上不依靠进口,有非常少的出口量,因而对国际小麦市场影响不大,主要影响了国内郑州强麦市场。其价格走势从节后的2010元上涨至最高的2151元,一周的价格涨幅达7%。

不同点:

澳大利亚2006年就已经遭受过干旱,当年产量降到了950万吨的水平,2007年的继续干旱使得本来可能产量有所反弹的梦想再次破灭,由早先的2250万吨的预期产量降至了1210万吨,仍然比2006年的产量有所上涨,但整体上处在近年来的较低水平。

国内是连续第五年丰收后出现严重的干旱,产量可能会出现较大幅度的减产,但目前由于其离收割期仍有较长时间,天气的不确定性让我们无法判断最终产量,随着国家加大抗旱力度,国内减产幅度远不如2007年度澳大利亚的减产幅度。就算小麦出现减产,其产量仍然位于近年来的高位运行,本月国家粮油信息中心仍然维持11250万吨产量预估,美国农业部也未对中国小麦产量进行修正,仍然维持原先的产量不变。

截至2月13日,北方冬麦区8省新完成浇灌面积620万亩,累计完成抗旱浇灌面积1.89亿亩次,其中浇灌冬小麦1.78亿亩次,累计临时解决了166万人、42万头大牲畜的因旱饮水困难。

市场总是先知先觉的,市场也总是非常敏感的。

从澳大利亚小麦走势上看,市场在2007年6月份已经对澳大利亚的干旱有所反应,随着干旱的持续发展,以及各分析机构对小麦产量预估的修正,市场一路凯旋高歌,逐步创出新高,这种情况下市场已经由原先的怀疑到确定,然后到疯狂。随着多头力量的逐步抬高,市场价格已经达到一个非常高的高度,这个时候澳大利亚小麦进入了收割期,各权威机构也发布了最终产量预估,水落石出之后市场却出奇的冷静,疯狂过后的人们最终冷静下来,开始抛售手中的小麦,CBOT市场一个月内出现了18%的下跌。

我们看到,在真实的产量数据出来之前,随着干旱的各种报道及传言下市场是非常敏感的也是容易疯狂的,国内离最后的收割期还有3个月左右的时间,这段时间也是小麦成长的最关键时间,若干旱得不到有效缓解,随后的一二个月的时间内仍然具有非常大的想像空间的。

最后我们关注下国内宏观调整可能对后期小麦走势的影响

最低收购价提高

2008年10月19日,国家已较大幅度提高2009年生产的小麦最低收购价格。每50公斤白小麦、红小麦、混合麦最低收购价格分别提高到87元、83元、83元,比2008年提高10元左右。

三农政策的调整

《中共中央国务院关于2009年促进农业稳定发展农民持续增收的若干意见》中指出,把保持农业农村经济平稳较快发展作为首要任务,围绕稳粮、增收、强基础、重民生,进一步强化惠农政策,增强科技支撑,加大投入力度,优化产业结构,推进改革创新,千方百计保证国家粮食安全和主要农产品有效供给。要求较大幅度增加农业补贴,保持农产品价格合理水平。

我们可以看出,国家调控的主要目的是稳定国内粮食产量,维持价格处在合理区间内,从长远看,国内小麦价格应处于一个合理的区间内运行,过高的上涨及过快的下跌都不是国家愿意看到的,国家也必然会动用相关的宏观调控来保持价格的稳定。因此后期我们也需要关注国家会不会继续出台相关的收储,抛售等调控。

后市展望

对比澳大利亚的干旱,国内小麦不论从时间上,还是从价格上涨幅度上均有一定的空间,如果干旱不能得到缓解,后面仍有一定的想象空间,行情也最有可能出现在未来的2个月。进入收割期后行情也就进入了尾声,到时候盲目追高的风险逐步加大,头寸上应该以减仓为主,适当的控制风险。

从技术上看,经过上涨的大幅上涨之后,本周略有小幅回调,随后市场很快就受到支撑后再次上攻,多头的趋势没有改变,短期在2200有一定的阻力,若能有效突破后将会打开新一轮的上涨空间。

国内郑州强麦9月合约K线日线图

西南期货研究部 许亮

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论