|

|

大豆将考验长期均线支撑(2)

豆油市场同样呈现出小幅下跌的走势,随着进口豆油数量增加及国内供应日益充沛,豆油价格逐步呈现弱势,即使大豆价格出现上涨,豆油价格都难以抬头,临近新年豆油需求量逐渐减少,年后需求弱的现象也将延续数日。

图五:国内豆油现货价格走势图

二、影响近期豆类市场的主要因素

一月份国内大豆期货价格稳中有升,并没有受到下旬美豆持续走弱的影响。一月初,南美阿根廷的干旱天气再次带动美豆反弹,然而USDA月报的利空消息终止了美豆的反弹,而后接连而至的利空因素再次打压美豆价格。国内大豆价格跟随美豆反弹后,受到国储收购等利多因素支撑,并未随美豆价格下跌。基本面按部就班,没有转变的迹象,国际原油价格、新年度美国及中国大豆种植情况、天气等因素都是决定近期价格走势的催化剂,市场在缺乏明确方向指引的情况下,若干细微影响因素将会表现的特别重要。

(一)影响豆类市场的利多因素

1. 南美的两个产豆大国巴西和阿根廷受到持续干旱侵袭

去年底到今年一月初,阿根廷持续数月的旱情已经严重影响了该国大豆的生长状况。其中,包括该国最大的大豆和玉米生产省科尔多瓦省和圣菲省在内的数个大豆、玉米种植省的旱情最为严重。由于土壤过于干燥,部分地区的大豆种植甚至尚未开始。阿根廷布宜诺斯艾利斯谷物交易所已经因旱情而数次下调了该国大豆种植面积。而播种滞后和旱情将不可避免地影响到作物单产。

巴西的旱情同样严重。除最大的大豆生产州马托格罗索已开始收割外,其他几个主要大豆种植州正在生长过程中的大豆和玉米均面临较为严重的干旱威胁。其中,第二和第三大大豆种植州帕拉纳和南里奥格兰德的旱情最为严重,目前的降水量仅及去年同期的1/4。巴西是全球第二大豆出口国和第三大玉米出口国。

2. 国家拟再收储大豆300万吨

国家粮食局会同国家发展改革委、财政部、中国农业发展银行联合下达第四批国家临时存储粮食收购计划,安排中储粮总公司在东北大豆产区收购国家临时存储大豆300万吨,在南方稻谷产区收购国家临时存储稻谷500万吨。这批国家临时存储粮食的收购执行期为:东北大豆截止到2009年4月底,南方稻谷截止到2009年3月底。临时存储粮食收购价格、收购资金安排等有关事宜,仍按现行规定执行。国家有关部门将根据收购进度和市场情况,及时下达后续批次的收购计划。

3. 油世界将2008/09年度全球大豆产量数据下调

据总部设在德国汉堡的行业期刊《油世界》发布的报告称,2008/09年度全球大豆产量有望达到2.244亿吨,低于早先预测的2.332亿吨,但仍高于上年的实际产量2.217亿吨。《油世界》还预计,2008/09年度全球大豆用量为2.277亿吨,低于早先预测的2.321亿吨,也低于上年的2.31亿吨。

2008/09年度全球大豆期末库存预计为5930万吨,低于早先预测的6370万吨,也低于上年期末库存6240万吨。

4.CFTC指数基金增持CBOT大豆净多单

美国商品期货交易委员会(CFTC)的数据显示,截止1月27日的一周,指数基金在CBOT大豆期货期权的多单持仓为111,912手(比一周前增加2,099手),相当于空盘量的24.4%,空单15,344手(比一周前增加1,253手),相当于空盘量的3.3%,净多单96568手,比一周前增加846手。

5. 国内多数油厂豆粕订单量较大,且大部以春节后预售合同为主

近期以来,受到压榨利润暴涨的鼓舞,国内油厂开机积极性普遍较高,且受到端节前大举采购的影响,目前大部分地区大豆压榨工厂均有不少合同等待执行,因此造成豆粕现货供应偏紧的局面短期内难以缓解。据悉,国内多数油厂计划在1月22、23日附近停机放假,而普遍开机时间在2月中下旬。据悉,当前多数厂家以预售春节之后的合同为主,截至目前未执行合同总量达到25万吨之多,且很大一部分掌握在经销商手里,因此节后仍需留意经销商的销售心理;而相对往年来说,今年春节期间国内油厂的整体停机时间较短,这也是其为何一直加快预售的原因之一,据了解一些厂家停机期间可能不发货。另外进入元月份以来国内部分油厂正大量采购美豆,来自美国农业部的周度销售数据证明了这一点,而市场普遍预计3月份国内进口大豆到货将相当集中。

(二)影响豆类市场的利空因素

1. USDA一月份供需报告显示的大豆产量和结转库存量均高于市场预期

据美国农业部(USDA)09年1月12日早晨公布的最新月度报告,预计美国2008/09年度大豆产量为29.59亿蒲式耳,较12月报告增加3800万蒲式耳,高于市场预测的29.1亿蒲式耳平均值(预测区间为28.79-29.40亿蒲);预计美国2008/09年度大豆结转库存为2.25亿蒲式耳,较12月报告增加2000万蒲式耳,高于市预测的1.86亿蒲平均值(预测区间为1.59-2.15亿蒲)。

2. 12月份美豆压榨量降至1.414亿蒲式耳

美国时间1月29日早晨,美国普查局公布了2008年12月份大豆压榨数据。当月美国大豆压榨量为1.414亿蒲式耳,略高于市场预测的1.41亿蒲平均值(预测区间为1.398-1.416亿蒲),低于上月报告的1.447亿蒲式耳和去年同期的1.639亿蒲式耳;当月美国豆类粕库存量为41.55万短吨,低于市场平均预测的43.13万短吨水平(预测区间为38-51万短吨),较上月报告削减18.42万短吨;当月美国初级油厂豆油库存为26.57亿磅,低于市场预测的26.92亿磅平均值(预测区间为26.7-27.15亿磅),较上月报告大幅增加1.21亿磅。

三、大豆价格后市走势分析

2008年末在南美大豆播种之初,关于产区天气的炒作就已经开始。进入2009年后,大豆市场首先要受到南美大豆种植带天气的考验,年初必炒南美天气,这是大豆市场每年必须面对的第一个问题,这将成为第一季度大豆市场的主要炒作题材。

国内大豆虽然有成本价格以及国家收储价格的支撑,但是目前现货市场仍然是有价无市,流通量较小,以部分中间商和农民向国储库送粮为主要流通途径。因此,国内大豆短期内突破很难实现。目前政府仍在积极调整宏观调控的力度,如果相关政策能恢复市场流通,大豆将有可能重现牛市希望。

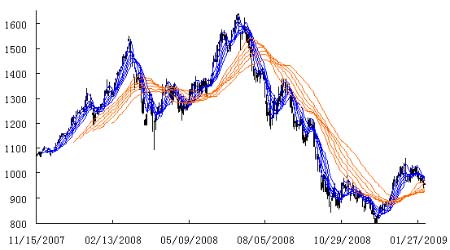

图六:美豆指数顾比线分析图

从技术面分析,虽然前期大豆价格走出反弹行情,但幅度有限。短期均线组掉头向下,对期价形成反压,短期内很难形成有效突破。后市将考验长期均线组的支撑点位,有望构筑头肩底右肩。

格林期货研发培训中心 王丹阳

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论