|

|

多重利多因素共同推动 PTA依然保持上扬态势

本周回顾

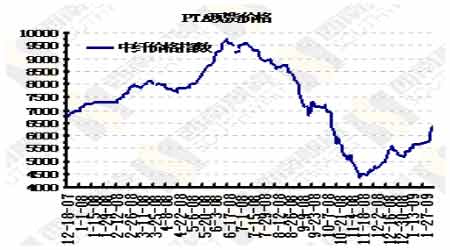

PTA在本周继续维持涨势。在年后的首个交易日,PTA在周一出现开门红,开盘后便大幅上涨,一举突破了6000元的整数关口。周二走势平稳,小幅上扬,守住前日涨幅。周三PTA大幅拉伸,在开盘小幅上扬之后,急速下跌,随后在震荡片刻之后,多头发力,直线上涨,在触及6288元的高点后再度下行。在本周连续三日上涨之后,周四收阴,开盘小幅拉涨之后快速下行,之后震荡走高,但上行压力较大,又再度快速下跌。周五早盘基本处于弱势调整,午盘被强势拉起。整体上,本周以5900元开盘,尾盘以5.94%的幅度收涨至6208元。

本周NYMEX原油期货陷入横盘震荡的走势之中。周一因经济疲弱和炼厂工人新合约的谈判持续,缓和了罢工的威胁,令油价承压下跌。周二油价出现反弹,因有消息称OPEC讨论进一步减产,且美股受利多的12月楼市数据带动上扬。周三尽管ISM公布1月非制造业指数为42.9,高于预期的39.0,但因对奥巴马政府计划稳定银行业的不确定性将其利好盖住,加上EIA公布的美国一周原油库存大幅增加720万桶至3461亿桶,预估为增加280万桶,令油价下跌。周四NYMEX原油期货再度收高,因OPEC减产开始影响供应,使市场预期原油需求可能开始反弹,加上美股上扬。周五原油期货虽一度受美股上扬提振而上扬,但因美国政府公布的1月非农就业人口减幅为34年来最大令市场对原油需求的忧虑升温,而回吐所有涨幅,转而下行。整体来看,本周油价以3.93%的幅度收跌至40.04美元/桶。

市场分析

本周PTA在年后首个交易日延续年前的涨势,大幅上扬,且在随后的几日内守住涨幅。在大部分市场人士对PTA并不看好的情况下,是何缘故让PTA保持如此强势的走势,而这种强势的上涨能否继续维持?

PTA能够如此强势的上扬,必然在基本面上有一定的利好支撑。

首先,原料PX始终保持着坚挺的走势,价格稳步上行,在周五亚洲PX一度上涨15美元至905-910美元/吨FOB韩国,欧洲PX涨10美元至785-790美元/吨FOB鹿特丹。而导致PX价格一路上涨的诱因仍是PX的供应比较偏紧造成的,尽管供应的偏紧不排除是PX供应商为了和PTA生产商之间进行的谈判占据有利的形势而有意抬高价格造成的,但此次PX价格的持续上涨对PTA的上涨起到了非常重要的作用,其成本支撑作用显露无疑。但从长期来看,随着PX价格的不断抬高,企业的利润也在不断的增加,必然会使企业的开工率得到提升,导致产量增加,从事使供应紧张的局面得到缓解,PTA的期价将会再度承压。

其次,下游大部分聚酯行业都陷入亏损之中,因此在年后企业迫不及待的拉涨,以期转嫁成本。此外,由于聚酯企业的亏损严重,部分工厂便陆续采取大量停机检修的措施以减少亏损,使聚酯负荷相应的减少至少10%,因此产品库存压力在一定程度上得到缓解,为产品的上涨提供了有力的条件,相应的在一定程度上为PTA的上涨起到了推波助澜的作用。

再次,当前我国纺织行业面临内忧外患的困境,2008年1月11月,规模以上纺织行业利润总额为1042亿元,增长为负1.77%,行业亏损由16.97%扩大到20.44%。为了提振纺织行业,稳定纺织企业,日前国务院将纺织工业和装备制造业调整振兴规划提至日程上,并一度预期纺织品服装的出口退税将由14%提高至17%,这一利好一度使市场的信心得到提振,因此市场也借此炒作使PTA在一定程度上得到支撑,但是随着国务院常务会议原则通过了纺织工业等振兴规划,其中对纺织品服装出口退税率做了调整,由原先的14%提高至15%,调整幅度低于市场预期的17%,且对基本面较好但暂时出现经营和财务困难的企业给予信贷支持。据数据统计,出口退税率提高1%,将使我国纺织行业增加利润57亿,这对整个纺织业而言必然是一个利好消息,但从长期来看,其是否能从根本上救行业于水火之中呢,其效果是遭到质疑的,在金融危机席卷全球的情况下,美国和欧盟纺织品市场需求大幅回落,及时是提高了出口退税率,但很难刺激出口。

从整体来看,短期内PTA仍有若干利多因素支撑其向上运行,但随着利多因素的不断变化,多空双方出现一定的分歧,使PTA上行压力略显端倪。

下周展望

从图形上来看,尽管PTA的上涨受到一定的压制,但短期来看多头的格局并未被破坏,各条均线仍呈现多头排列,5日均线依然对其有支撑作用,同时MACD依然强势。因此建议投资者若前期有多头头寸,可继续持有,但若无头寸者,可暂时观望,等待合适的时机入场。

数据汇总

一周中纤价格指数行情

|

日期 |

价格 |

涨跌 |

现货升水 |

|

2月2日 |

5800 |

150 |

-256 |

|

2月3日 |

6000 |

200 |

-94 |

|

2月4日 |

6150 |

150 |

-34 |

|

2月5日 |

6300 |

150 |

184 |

|

2月6日 |

6400 |

100 |

192 |

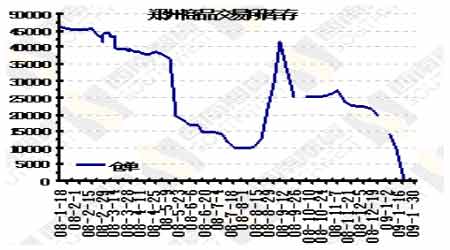

郑州交易所库存

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论