|

|

国际原油横盘整理 国内燃油稳步攀升

市场聚焦

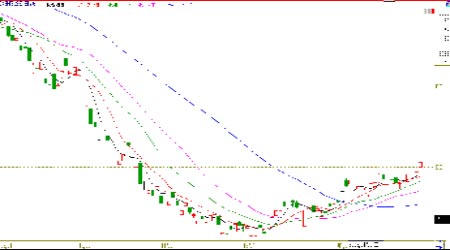

NYMEX原油日线图

沪燃油0903合约日线图

我们首先回顾一下本周国际原油市场的行情:本周国际原油NYMEX 3月合约价格整体走势偏震荡,5个交易日价格基本在40-43美元内波动。周五美国公布了1月份非农就业数据,此数据为1974年12月来最差。受美国经济衰退加深相关担忧拖累,周五油价一度重挫,但后来随美股上扬而收复了部分失地,最终NYMEX 3月合约周五收盘下跌97美分,至40.20美元。尽管本周一与本周五公布了两个极为重要的经济数据---ISM制造业数据与非农就业数据,但是其对原油价格的影响程度已经远远不如去年12月份的时候。去年12月第一个周五公布了非农就业数据后,价格跌幅大挫于5%以上,而且最终收盘价格都没有回升。本周五公布了疲软的数据,油价虽然一度重挫6%以上,但价格最终只是小挫2.5%左右。过去几天油价一直在40-43美元附近波动,最近油价每次跌破40美元后都会回升,即使周五非农就业数据创30年来新低,也没有例外。然而,50美元又是油价回升的关键关口,一个月前曾触及,可是均受到美国高额原油库存(较上年同期高15%)的压制而很快回落。总体来说,国际原油价格在经过大幅度下降后将较长时间处于修复盘整期,40美元与50美元是其下限与上限的主要压力关口,没有出现更糟糕经济状况,油价再大幅下降的可能性不大。同样在原油需求前景黯淡的情况下,炼油厂对原油的需求也因为设备季节性维护而大大减少,预示着石油库存将继续增加,这也预示着国际油价不会太快回升。

春节长假后的第一个交易周,国内燃油行情表现得格外强劲。本周沪燃油价格走势受到外盘影响比较小,整体价格走势震荡向上。除了周一以0.1%微幅低收外,其余4天都是稳步上扬,沪燃油主力合约905周五收盘价较节前最后一个交易日上升了8.4%,结束了春节前一周的横盘震荡行情。受到国内宏观经济方案刺激,本周沪燃油主力合约稳步站上3000元大关,并且成功突破了前个高点3075元。推动本周燃油上升的最主要的因素之一便是国内宏观经济调控政策,投资者预期中国经济将比其他发达国家复苏得快;其二便是春节后下游很多企业开始新一轮备货,这两个因素作为利好消息刺激了国内燃油市场。从技术面看,国内燃油905合约处在反弹格局中,并且前期的低位逐渐被抬高。

基本面解读

每周库存解读

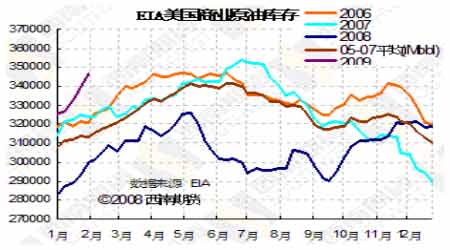

商业原油与战略储备库存均大幅上涨

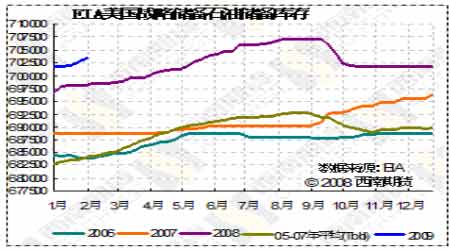

EIA公布,美国1月30日当周原油库存增加720万桶至3.461亿桶,预估为增加280万桶,原油进口增加32.9万桶/日。芝加哥分析师Phil Flynn表示,“原油库存大幅增加。” 上周美国汽油库存增幅小于预期,馏分油库存降幅大体符合预期。当周美国汽油库存增加30万桶至2.202亿桶,预估为增加60万桶;当周美国馏分油库存减少140万桶至1.426亿桶,预估为减少130万桶。 NYMEX原油交割地俄克拉荷马州库欣原油库存上升80万桶至3430万桶的纪录新高,受市场的正价差激励。EIA公布,当周取暖油库存增加140万桶至3870万桶,因东北部主要消费地区的气温上升。 当周炼厂产能利用率上升1.0%至83.5%,预期为下滑0.5%,但目前依旧处于较低的水准,因正值维护季节。 精炼产品的需求依旧低迷,因经济前景黯淡,但最近几周需求放缓速度减慢。过去四周美国油品需求为1955万桶/日,较去年同期下滑2.8%。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论