|

|

���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

������ԭ���� �ڴ�ȫ�ú�ת

�������������г�2008���������

����ǰ��

����2008��Խ����г����ԣ��Ǽ��䶯��������Ѱ����һ�꣬�����δ�Σ��������ȫ���Խ���Σ����������������ʵ�徭�ã�����������������У��й�����⡣ȫ��˥�ˣ�������Ʒ���������������Ʒ�۸��νһйǧ�����������Ʒ�ڻ��г���̶���������ԭ�ͼ۸��147��Ԫ/Ͱ�ĸ�λһ·�����������36��Ԫ/Ͱ��������ȥ��3/4��������Ϊ������Ʒ����������Դ�ı�������������ԭ�ͼ۸����������صĹ�ϵ�������ڻ�2008��ȫ���������������¸ߣ���������µ�����Ȼ����Σ���Ͷ�����ͬʱ������Ӧ�����ҹ��ڻ��г��Ĺ��ܺ�����Խ��Խ�õ����Ӻ��Ͽɣ��������Ҫ�Ȳ���չ��ʳ�ڻ����ף�������ʳ��ҵ��ũ��רҵ������֯�����ڻ��г���ܷ��գ��⽫�������й��ڻ��г��ķ�չ��

�����������Ƕ�2008��ȫ������������лعˣ�����������Ѷ������δ��������һ���С�

������һ���� ����ع�

����2008�������ڻ��г����Ƽ������ǣ��ϰ�������2007������Ƽ������ǣ��°����ܽ���Σ���Լ�ԭ�͵��Ʋ�ֹ��Ӱ�죬��ʼ��̽��֮�á�

����һ��CBOT����

����������Ϊ������������������������ڹ������ڻ��۸�ı䶯Ӱ����ȫ�������г��۸�

����ͼ1��CBOT����ָ������ͼ

����

��������CBOT����ָ������ȵ�����ͼ�Σ����ǰ�ȫ�������Ϊ������Σ�

����(һ)������

������һ�Σ�(1�³���5�µ�)����2007���°���ţ��

����ȫ�����۸�������������Դ����Ӱ�죬��������ִ�����ǣ������ڹ���ԭ�ͼ۸����е�Ӱ���£�������������Ϊ��Ҫԭ�ϵ�ȼ���Ҵ���������ӡ�

����2008�������ϰ������������һ��������2007��10�µ��������飬��һ����������ũҵ��Ԥ��������ֲ��������٣�Ԥ�����ײ������½�������ũҵ��(USDA)3��31�չ���������2008��������ֲ���Ԥ��Ϊ8601.4��ӢĶ���г�Ԥ��Ϊ8738.7��ӢĶ��2007��ʵ����ֲ���Ϊ9360.0��ӢĶ��

����1��2�տ�����464.4����/��ʽ������������ԭ���������97.74��Ԫ/Ͱ��2007�����ԭ�ͻ���50��Ԫ���ҡ�5��30�գ�������������614.8����/��ʽ����

�����ڶ��Σ�(6��ȫ��)��������

����������ũҵ��������6�¹��豨����ʾ������2008/09���������ĩ���Ԥ��Ϊ6.73����ʽ��������5��Ԥ����7.63����ʽ��������2007/08���������ĩ���Ԥ��Ϊ14.33����ʽ��, 2006/07���������ĩ���ʵ��Ϊ13.04����ʽ����ȫ����������������������½���������ѱ�Զ���ڹ�����ũ��֯�趨�İ�ȫˮƽ����֮6�·�������������������ǿ����ͺ����ֺ�����¹������۸�������ǣ��Ŵ���ʷ�¸ߡ���������6��27�մ�����ʷ���791.7����/��ʽ������6�³�������614.8���̵ġ�

������08�꿪�̼�464.4��6��27�յ����791.7������327.3���Ƿ����70%��

����(��)���н�

���������Σ�(6�µס�9��ĩ)USDA��ֲ��������Լ�ԭ�������������۸��µ�

������������ũҵ��������������ֲ���Ԥ�ⱨ��Ϳ�汨��������г�Ԥ�ڣ�6��30��֥�Ӹ��ڻ������������ڻ�ȫ���ͣ��

��������ũҵ��(USDA)6��30�չ����ı���Ԥ�⣬2008��09�������������ֲ���Ϊ8730��ӢĶ����1946�������Ĵθ�ˮƽ����ǰ������Ԥ��Ϊ8566��ӢĶ������ũҵ��3��ʱԤ��Ϊ8601��ӢĶ������ũҵ�����ƣ�����2008��6��1�����������Ϊ40.28����ʽ����������ͬ������14%����ǰ����ʦԤ����ֵΪ38.94����ʽ����2007��6��1�յ��������Ϊ35.33����ʽ��������ũҵ������ʹ�г�Ͷ�����ǵĿ��������ܵ����ش����

������ʱ��ԭ���ڻ�Ҳ��7��11�մ�����ʷ���147.94��Ԫ/Ͱ�����ʼ���У��������۸�һ·�»���

�������ĽΣ�(9��ĩ��12��ĩ)��ȫ�����Σ��Ӱ������һ������

����������������Σ����ȫ�汬�������Ͷ�о�ī��ȫ���ʽ������Լ�����ֱ��Ӱ�쵽ʵ�徭�ã�����Ͷ���߶�δ�����õĵ��ǣ�ȫ����Ʒ�۸�ȫ�߱���������Ҳ���������Ʒ���ֱ������ơ����������ڻ��۸���9��24�յ�572.7����/��ʽ������12��5�յ�������ͼ�315.2����/��ʽ�����˼�λҲ����2007�����ͼ�323.1����/��ʽ����12��31��������ָ��������421.5����/��ʽ����

�����������������ڻ��۸��6��27�յ����791.7��12��5�յ����315.2���������ȸߴ�476.5���֣�����Ϊ60%����7���������۸��800����/��ʽ�����ϵĸߵ��µ���������300����/��ʽ���Ϸ����ȣ�����������400�����Ϸ�����ȻĿǰ����۸�����ȷ���Ƿ��Ѿ����ֹյ㣬�����ٸ���ͷ��ǿ��һ�������ġ�����ʱԭ��Ҳ�ѵ���40��Ԫ������

����������������

������2007��ף�������ʳΣ������CPI���߸ߣ����Ҷ�����ԭ�������Ʒ۽��������ߵ��أ����а������������������ߵȡ�����2007��12��20��ȡ������ԭ�������Ʒ۵ij�����˰����2008��1��1�������Ȳ���ԭ�������ݶ�˰��Ϊ5%�������Ʒ۵ȳ����ݶ�˰��10%����2008��1��1���𣬶����۵���ʳ�Ʒ�ʵ����ʱ�Եij����������֤���������ִ�ʩ��ͼʹ���������г�����ʸ��ѣ�������ȫ��һ�廯��ǰ����ĺ�����ƻ���ʹ�ù��������г��߳���������г�������ͬ�����ƣ����ϰ������ǣ��°����µ������顣

����ͼ2����������ָ������ͼ

����

������һ�Σ�(1�³���7�³�)����07�����������

����2008���ϰ����������������2007��7���������������顣1��2�տ�����1723Ԫ/�֣�1��22�ճ����ϰ���ĵ͵�1671Ԫ/�֡���һ�µ���������������������Ϻ��ܹ����г�Ӱ�죬��������������г������������ƣ���3��4�մ��¸ߺ���Ϊ�г���շ��磬��֮������3�·ݺ�ʼ�������У�ʹ�ö����������׳��������������⣬�������Ƴ��ֳ�����������µ������顣�����ڹ���������800��������չ����������۸��»�������ܹ�����������Ӱ�죬��6��30�ճ���1940Ԫ/�ֵ��¸ߣ�����7��11������ָ����һ�ȳ���1955�ĸ�λ���ϰ���ĵ͵�ߵ����284���Ƿ���Ϊ17%��

�����ڶ��Σ�(7�µס�12��ĩ)������������Σ���������ѹ�������۸�����

����7�µ��������������г��۸�����߸�֮ʱ�����ҳ��ִ����������봢������ʱ�������ף�ѹ�������۸���������ƣ�����9�º��������������г�Σ���ı������Լ���������������յ������������ѹ����ʹ��������Ҳ�߳����µ����飬Ҳ����12��5�ճ��ֱ���ȵĵ�1452Ԫ/�֡����ڹ��Ҳ����´��մ��ƻ��������մ�3000��ֶ������ף������ջ����������ȼ���12��31�մ�������ָ��������1566Ԫ/�֡��°���ߵ�͵͵����503������Ϊ26%��

�����ڶ����� Ӱ�����ط���

����һ�����ʷ���

����(һ)���ʺ������

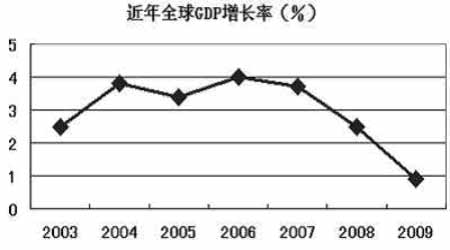

����ͼ3������ȫ��GDP������(%)

����

������ͼ3�У����ǿ��Կ������ڽ���Σ������ǰ��ȫ�������Ѿ�����ƣ�������Լ���ŷ�ޡ��ձ������չ�й��ҵڶ����ȵľ��ñ��֡���2008���������δ�Σ����������ȫ����ڷ籩���ǰ����������̾������У���������������ô������صĸ���������֮�������Ǹ����ձ������ھ��óɳ��ʻ��䡢ʧҵ�����ߡ����Ҵ����ֵ�������ش졢����˥����������ƣ��������֮�¡�Ԥ��2009��������Ʒ�г���ͬ���ٵ�������Ȼ���Ŵ�����������˥�ˡ����������

��������ȫ�������о���(NBER)��ҵ���ڲⶨίԱ��2008��12��1�ճƣ�����������2007��12���Ѳ���˥�ˡ���һ�۶��þ���ѧ��һֱ�������������Ƿ����˥�˵����ۻ����˾�š�������������ռȫ����ش�30%�������ռ����ó��15%����ˣ���������������������˥�˽�����ȫ����Ʒó�����½�������Ӱ��ȫ�á�Ϊ�������������á�Ťת�����»��ľ��棬�������Ѿ�����9�ν�Ϣ����������г�ע����1.4������Ԫ��Ӧ�����������������2008��12��16�հ�������������ʴ�1%�µ���0��0.25%�ġ�Ŀ�����䡱����ͬʱ��ȷ��ʾ�����������������ά�����൱�͵�ˮƽ����������ϯ�������Ͽ˳ƽ�ʹ�á����п��ù��ߡ����������ϸ�����30������������صĽ���Σ�����Լ�1/4����������ά��ʱ����ľ���˥�ˡ������µ�ѡ��ͳ�°���Ҳ��ʧʱ�����Ƴ����ø��ռƻ���

�������ʻ��һ�����֯��ϯ����ѧ�Ұ����𡤲�����½��ձ�ʾ�����Ž���Σ����ʵ�徭�õIJ����������羭����2009���ǰ�������ֹۡ�������Ҳָ����������������Σ���ĸ��ָ��������������°�����ת��ȫ��������������ס����ס����������ն���˾��̫��ϯ����ѧ��Subir Gokarn����Ҳ��ʾ��̫����2009���ϰ�����ܾ����Ͼ���ʱ�ڣ����°���������ת��

��������ʷ���ֿ�������һ�����ǰ��ӳʵ�徭�õ����С�ŦԼ����2007��10�´�����ʷ�¸ߺ�ʼһ·�»���ͨ�����еĵײ��������˥�˵�����֮������г�����ֻ����������2008��11��20�յ���˹ָ����7550��ͱ��ն�ָ����750����Ϊ�ײ�����Ļ�������˥��Ӧ������������֮���ij��ʱ�������

����(��)���ʹ���

����USDA12�±���:ȫ��������ƽ��� �����

|

��� |

�ڳ���� |

���� |

������ |

�������� |

���������� |

������ |

��ĩ��� | |

|

���� | ||||||||

|

08/09 ��� |

12 �� |

127.8 |

785.9 |

79.69 |

488.13 |

789.87 |

80.39 |

123.83 |

|

11 �� |

126.47 |

781.36 |

80.43 |

488.02 |

797.71 |

82.33 |

110.12 | |

|

07/08 ��� |

108.82 |

792.26 |

96.48 |

497.66 |

773.28 |

95.35 |

127.8 | |

|

06/07 ��� |

124.62 |

712.47 |

91.01 |

478.12 |

728.27 |

93.8 |

108.82 | |

|

���� | ||||||||

|

08/09 ��� |

12 �� |

41.26 |

305.32 |

0.38 |

135.9 |

263.79 |

45.72 |

37.44 |

|

11 �� |

41.26 |

305.32 |

0.38 |

134.63 |

270.14 |

48.26 |

28.55 | |

|

07/08 ��� |

33.11 |

332.09 |

0.51 |

151.74 |

262.59 |

61.87 |

41.26 | |

|

06/07 ��� |

49.97 |

267.6 |

0.3 |

142.11 |

230.77 |

53.99 |

33.11 | |

|

����͢ | ||||||||

|

08/09 ��� |

12 �� |

0.56 |

18 |

0 |

5.6 |

7.5 |

10.5 |

0.56 |

|

11 �� |

0.51 |

18 |

0 |

5.6 |

7.5 |

10.5 |

0.51 | |

|

07/08 ��� |

1.66 |

20.85 |

0.05 |

5.1 |

7 |

15 |

0.56 | |

|

06/07 ��� |

1.16 |

22.5 |

0.01 |

4.8 |

6.7 |

15.31 |

1.66 | |

��������ũҵ��������12�¹��豨����ʾ��ȫ��2008/09���������ĩԤ��Ϊ1.2383�ڶ֣�2007/08���������ĩ���Ԥ��Ϊ1.2780�ڶ֣�ȫ��2008/09������ײ���Ԥ��Ϊ7.8590�ڶ֣�2007/08������ײ���Ԥ��Ϊ7.9226�ڶ֡�

�����ݹ��ʹ������»�����Ԥ�⣬2008/09���ȫ�����ײ���Ϊ7.73�ڶ֣�ͬ�ȼ���1.6%��������������Ϊ7.90�ڶ֣�ͬ������1.9%�����ڲ������裬ȫ��������½���1.11�ڶ֣�Ϊ5���������ˮƽ��������ȼ���13.3%��������ѱ�14.1%������17%�İ�ȫ�������ȫ���������ϵ��Ȼ������

��������2008/09�������ܲ������ͣ���������ȴ���ӣ��ӹ����ַ��濴���������׳����������࣬������2008��ȫ���ܽ���Σ����Ӱ�죬2008���°������۸�ά�����Ƹ�֡�2009�����������Ԥ�ƽ������������ڶ����Ⱥ������������ѵ����ӣ����۸������ֿ��ܻ�Ťת���ơ�

����(��)ԭ���г�

��������������Դ�ƻ���ԭ�ͼ۸���������µ������۸�Ӱ��ϴ�2008��ԭ���г�Ҳ�Ǿ����˱��������졣��2008���һ��������1��2�գ�ŦԼ�г�ԭ���ڻ��۸�����ʷ����ͻ��ÿͰ100��Ԫ��أ��ɴ˿�ʼ�ϰ��������֮·��ֱ��7��11�յ�147.94��Ԫ����ʷ��λ�����ʼ��ֹ����̽��֮·��ֱ��Ŀǰ��40��Ԫ����Ȼŷ��������μ���������Ȼֹ��סԭ�͵��µ�֮�ƣ���������Ԥ��2009��ԭ�ͼ۸����ʧ��20��Ԫ��

���������羭������˥�ˡ���δ���������Կ��ܳ����ı����£�ԭ���������ʵ�ʻ���������ʵ�������ǻع�һ�½����ϰ���ԭ�ͼ۸��������أ������Ե�����ͻ�����ھ��ƶ���Ϊ�������ľ�ռ����������2008���һ��������1��2�գ�ŦԼ�г�ԭ���ڻ��۸�����ʷ����ͻ��ÿͰ100��Ԫ��أ���Ҫ�����ܷ����ʹ���������ǹ��ھ��Ƴ���������Ӱ�졣5��5�գ�ŦԼ��Ʒ������6�·ݽ���������ԭ���ڻ��۸����д���ÿͰ120.36��Ԫ����ʷ�¸ߣ������ͼ�����ĵ�����֮һ�������������Խ����Ϯ����¹��˵���װ��6��6�գ�ŦԼ��Ʒ������7�·ݽ���������ԭ���ڻ��۸�����ÿͰ138.54��Ԫ�����̺���ӽ����У�ŦԼ�г��ͼ�һ�ȴﵽ����¼��139.12��Ԫ����ɵ����ͼ۱��ǵ�ԭ�������ɫ����в������ʲ������˼ƻ�������ʵʩ����ı�̬�Ӿ���Ͷ���߶Թ���ԭ��Ӧ���ŵĵ��ǡ����⣬��ȥ����ʯ��Σ��������Ҳ��Ե���ж���ͻ��������Ϊδ��Ӱ��ԭ�ͼ۸��һ����������ǵ�Ե��ͻ����ʵ�ϣ�����2008��12��28�գ���ɫ�������ɳ��������ʷ��ǰ���Ŀ�Ϯ��

����(��)�Ҵ��г�

�������Ϲ���ũ��֯��ͳ��������ʾ��ȫ����ʳ�۸�2006��������12%��2007��������24%��2008��ǰ8�����Ƿ�����50%���������н���4�µ�һ�ݱ���ָ����������Ӱ�����ľ���ŷ�����ҷ�չ����ȼ�ϡ�����ƣ��ٳ���ʳ�Ǽ۵������У���Դ�ͻ����Ǽ�ռ15%������ȼ������ռ75%������ʳ��������ȼ�ϻ���ʹũ��ı��������;��

���������Ҵ���ԭ��90%�������ס�2007��12�£���������ͨ������Դ�����ƶ�����ÿ���Ҵ�ȼ��ʹ������2022��ﵽ360�ڼ��ء�2006�꣬����Ͷ��4200������������Ҵ������������Ҵ�����Ϊ48.6�ڼ��أ�����ȫ��ƽ��ʳƷ����ˮƽ���㣬���������1.35���˿�����һ���ʳƷ���ġ�2007�������Ҵ������ִ�������ʷ�¸ߣ����������Ҵ��ܲ���Ϊ64.85�ڼ��ء���������ȼ��Э��Ԥ��2008/09��������Ҵ���ҵ����������������38����ʽ����ռ��2008�����������ܲ���������֮һ�����������Ҵ�����ܽ��ﵽ138�ڼ��ء�

�������ǣ�����ԭ�ͼ۸�Ŀ����»���12�������ڶ����Ҵ������̨DVerasun��˾�����Ʋ��������Ҵ���ҵ�ܵ��ش����г����Ż��и�����Ҵ������ٵ��յľ��档����ũҵ����12�·ݹ��豨���н��Ҵ���ҵ���������������µ���37����ʽ���������Ҵ��ļ۸���ԭ���г��ı仯��������

���ר�⣺

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������� ��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ��ȥ�۴�����Ȧ--������Ů

- ��˯������--�ݵ�����

- �����--����--��������

- ���������ڳ�������ȥ��

- ���ڳ�--����--��ô�죿

- ����--�ѷ�--���²�����

- ���Ƴٸ�����--�ӻ�˥��

- ���������������ʮ��

- ��Ů�˸�����--��ô�죿

- ���������ϰ�Ϊ���

- ���������벻��������

- ����-�ѷ�---��ô�죿

- ������--����--��ô�죿

- ������һ�����ڼ���Ǯ