|

|

缺乏基本面的有效支撑 PTA陷入震荡格局

本周回顾

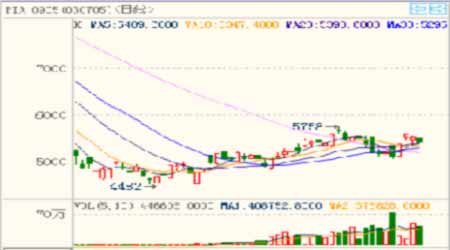

本周在经历了连续两周的下跌之后,略有回升。周一尽管上周五原油上涨,但PTA走势却颇弱,开盘后不久便一路上行,午盘过后在多头的推动下略有回升,但终究还是再次下行。周二多头强势推涨,开盘后便快速冲高,直逼涨停板,并始终封停直至收盘,周三多头资金强势介入,使PTA延续涨势,大幅跳空高开后,快速封于涨停板,其间一度被打开,但最终仍以涨停收盘。周四受原油暴跌逾12%的拖累,PTA大幅跳空低开,开盘后快速拉伸,在快速下行之后被多头强势拉起,之后多空双方的拉锯战幅度逐渐缩小,在接近11点时再次出现大幅下跌,同样再次被多头强势拉起,震荡上行。周五开盘后震荡下行,走势颇弱,在触及5380元的低点之后略有回升,但随后被空头压制,再度下行。总体上,本周PTA以240点收涨至5358元。

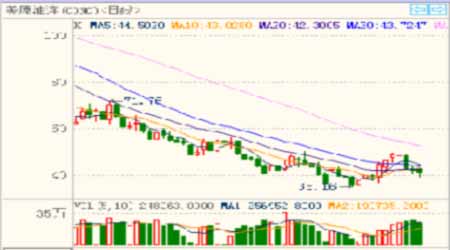

本周原油先扬后抑。周一因巴以双方的武装冲突进一步升级,加上OPEC1月1日实施的减产扶助油价,NYMEX原油期货价格收高5.33%。周二油价冲高回落,稍早因俄罗斯与乌克兰的能源争执、中东冲突和有迹象显示OPEC继续落实减产,令油价上扬,最高触及50美元上方,但因疲弱的成屋待完成销售和工厂订单数据令油价承压下跌。周三油价暴跌12.25%,为自2001年9月来最大单日百分比跌幅,尽管俄罗斯和乌克兰的能源争执以及巴以冲突引发的地缘政治动荡仍未平息,但由于EIA公布美国一周原油库存大幅增加670万桶,远多于预期的90万桶,同时美国12月ADP就业人数减少69.3万人,高于预期,这些数据加剧了投资者对经济的忧虑,令油价承压下跌。周四尽管当选美国总统奥巴马的经济刺激计划寻求支持,该计划包括节能项目,但投资者对经济的忧虑升温,导致对原油需求的忧虑持续,因此油价连续第二个交易日收低。周五美国公布12月非农就业人口数据显示美国失业率升至约16年高位,使需求的忧虑持续,令油价连续第三个交易日收低。整体上,本周油价下跌5.51美元至40.83美元/桶。

市场分析

本周PTA走势颇强,连续两日封于涨停板令市场对其刮目相看,而促成这轮强势上涨的主要推动力无疑是受前期原油价格上涨的带动。

地缘政治促使油价飙升,带动PTA强势上涨

地缘政治历来是影响油价涨跌的重要因素之一。首先是巴以双方在加沙地带的武装冲突,此次为报复哈马斯,以色列于2008年12月27日对哈马斯控制的加沙地带发动了大规模的空袭,使油价大幅反弹,一度突破50美元,同时,在哈马斯背后的,当然是伊朗,作为全世界第二大石油储量的伊朗,如果卷入到巴以冲突中来,巴以冲突将进一步升级,将会对油价继续起到支撑作用。除此之后,俄罗斯与乌克兰就天然气发生争夺,2006年俄罗斯因天然气价格和乌克兰谈不拢而将通往乌克兰的天然气管道阀门切断,而刚刚进入2009年,历史再度重演,俄罗斯天然气工业股份公司于1月1日中断了对乌克兰供气,并且事件不断升级,到7日,俄方以乌克兰偷气为由,停止经乌向欧盟国家供应天然气,这也一度成为推动油价上涨的动力之一。随着油价的上涨,PTA价格也受到带动,强势上涨。

疲弱的经济数据令油价受阻回落

然而,尽管受地缘政治的推动,油价快速反弹至50美元上方,但是一系列疲弱的数据公布让投资者对经济的衰退程度持续忧虑。美国商务部公布,11月份工厂月比下降4.6%,降幅超出预期的2.2%。美国全国地产经纪商协会称,11月份成屋签约销售指数月降4%至82.3,创下2001年开始编制该数据以来的最低水平,降幅大于预期的1%。ADP周三公布的数据显示,美国12月私营部门就业人口减少69.3万人,远高于上月修正后的减少47.6万人,且远高于分析师的预估值49.3万人。美国劳工部公布,虽然当周初请失业金人数减少2.4万人,好于预期的6.3万人,但续请失业金人数却增加逾百万人,至25年新高。同时,美国劳工部公布,美国2008年12月份非农就业人数下降52.4万人,为连续第十二个月出现下滑,导致当月失业率触及16年高位。这些经济数据的疲弱使投资者对经济忧虑的程度不断加剧,导致对原油需求的忧虑也持续加剧,加上EIA公布的美国一周原油库存大幅增加670万桶,增幅远高于预期的90万桶,令油价在冲高至50美元后回落。

对于油价的后市走势,市场众说纷纭

对于油价的后市走势,市场存在着分歧。高盛认为,2009年国际原油价格平均为45美元/桶,全球日均石油需求量将比2008年减少170万桶,其中经合组织国家减少100万桶。目前看来油价已进入当前周期的底部,由于经济危机导致全球性需求不振,油价疲软的持续时间尚难预料。摩根大通认为,由于全球经济放缓抑制需求,2009年国际原油均价第一至第四季度分别为每桶38、40、45和50美元,全年平均为43美元,偶尔降至25美元“也不是没有可能”。发达国家经济衰退将持续到2009年第三季度,发展中国家经济第二季度前也不会出现好转。2009年全球原油需求将连续第二年下降,日均需求量将减少100万桶,尤其第一季度市场将出现明显的供大于求。美林认为国际原油平均价2009年预计仅为50美元,有可能瞬间下探至25美元。目前所有主要原油消费国的需求都在下降,从而给油价带来下行压力。受季度性因素影响,油价可能在第一季度或第二季度早期触底,但随着经济形势好转,下半年油价将回升。巴克莱投资银行认为美国市场原油平均价格2009年预计为76美元。实际上,原油市场需求比人们看到的要强劲,去年10月份的数字显示,美国和英国的原油需求下降已经放缓,而欧佩克减产迹象日益明显,这可能导致原油市场在2009年第二季度出现供应紧张。

PTA不能从基本面获取一定的支撑力度

而本周PTA上涨并不能从基本面上获得太多的支撑。本周PTA的状况基本没有多大变化,原料PX由于油价的回升而出现止跌回升,同时因PTA的收益水平也出现回升,导致开工率也有所上升,对PX的需求量也相应的增加,这对PX的走势起到推动作用,从而使其对PTA的成本支撑作用略有显现。但油价的在冲高回落之后,后市走势存在着诸多的不确定性,同时加上PX的装置也陆续恢复生产,开工率上升,将对PX的后市走势起到的一定的压制作用。下游聚酯行业在临近春节之际,需求不断的萎缩,节前采购已接近尾声,工厂放假停工在即,CCF显示聚酯负荷指数下降至74。总而言之,PTA上下游的状况不容乐观,对PTA的走势不能起到积极的支撑作用。

下周展望

PTA在连续出现两个涨停板之后,出现回落,周五拉出一根较大的阴线,但空头形态还并未形成,说之前的反弹已经完全结束还为时过早,因此介入空头的时机还未成熟,同时虽然多头资金已然强势推涨,但随着油价的回落,以及基本面的疲弱,对PTA的支撑力度也随之减弱,因此多头也不宜在此时介入。建议投资者暂时观望,等待合适的时机入场。

数据汇总

?一周中纤价格指数行情

|

日期 |

价格 |

涨跌 |

现货升水 |

|

1月5日 |

5150 |

0 |

22 |

|

1月6日 |

5250 |

100 |

-134 |

|

1月7日 |

5400 |

150 |

-186 |

|

1月8日 |

5400 |

0 |

-122 |

|

1月9日 |

5400 |

0 |

-28 |