|

|

摆脱原油下跌影响 油脂后期易涨难跌

本周油脂类出现了不同程度的上涨,棕榈油率先形成突破,突破了维持2个多月的震荡区间;豆油走势相对偏弱,虽然还没有突破震荡区间,但也出现了较强的反弹。国内油脂类的走强主要是由于其偏强的基本面,已经摆脱了原油下跌的影响,独立走出了自身的行情。

压榨亏损,国内油厂大部分停产

由于前期大豆及豆油价格的连续下跌,国内油厂压榨亏损较为严重,大部分油脂加工企业处在停产中,国内最大的油脂加工厂,九三油脂加工厂也大部分停产。九三油脂集团从11月15日开始停止大豆的收购,今年开秤以来,其下属油厂仅收购了不足7万吨大豆,占去年同期的30%左右。“国产、进口大豆巨大的差价,不仅使黑龙江大豆在国内原料市场上毫无竞争力,还直接连累以加工当地大豆为主的我省油脂行业。”黑龙江省大豆协会副会长韩正辉日前表示。据记者了解,目前黑龙江的豆农有大约500万吨大豆积压在手里,卖不出去。同时,黑龙江的大中型大豆加工企业几乎全部停产。

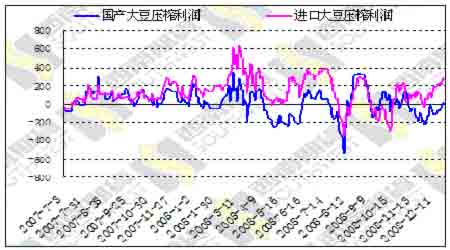

我们从国内大连大豆905合约上看,压榨利润仍然处在亏损状态;以现货价计算,进口大豆压榨少有利润,国内大豆压榨利润仍然处在亏损边缘。

905合约压榨利润图

连续1月压榨利润图

进口依存度过大,国内油厂难有话语权

四大跨国粮商“ABCD”(ADM、邦吉、嘉吉、路易达孚)已经控制了我国75%以上的油脂市场原料与加工及其食用油供应。中国97家大型油脂企业中,跨国粮商参股控股了64家。在三大食用油加工企业中,益海、嘉里同属马来西亚丰益国际,中粮系食用植物油的主要贸易进口对象是ADM。其中,嘉里生产金龙鱼、胡姬花、花旗食用油等品牌,益海参股生产鲁花等品牌,中粮经营福临门。目前,金龙鱼、福临门、鲁花三大食用油品牌占中国食用油70%以上市场份额。

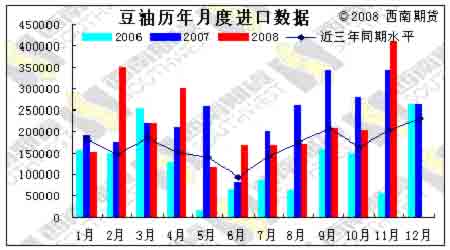

国内对油脂的需求旺盛,但国内存在严重的供不应求,每年大量依靠进口来满足国内的需求量。其中,豆油每年近70%依靠进口,棕榈油几乎全部依靠进口。根据海关数据显示,11月份中国进口豆油41万吨,创出单月进口量的新高。大豆11月进口量为331.6万吨,1-11月累计进口3414万吨,总进口量创出新高。