|

|

库存持续增加 铜价弱势依旧

http://www.sina.com.cn 2008年12月29日 08:33 中信建投期货

一周市场综述:

本周由于圣诞节假期,伦敦市场只有三个交易日,库存的持续大幅增加继续给铜价带来压力,伦铜本周再创新低,目前已经逼近2800美元,弱势格局仍未改变。

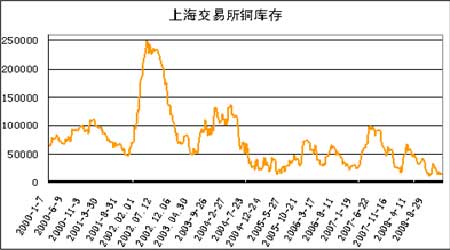

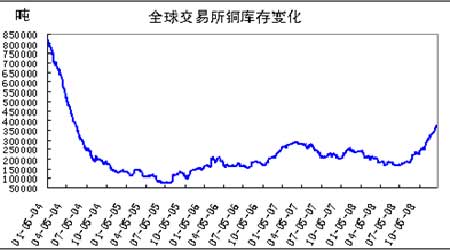

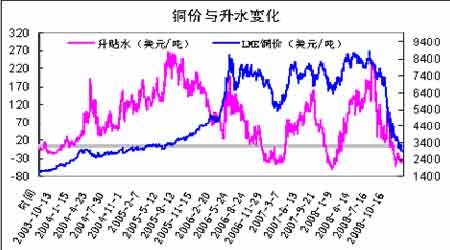

伦铜库存近期的增势没有任何减缓的迹象,其中LME和COMEX库存的增幅依然明显,全球交易所铜库存直逼40万吨。受库存持续增加的影响,伦铜现货贴水也有进一步扩大的趋势,而总持仓量始终无法持续增加,显示外围资金仍然缺乏买入的兴趣。此外,圣诞节前部分资金的离场也加剧了伦铜的弱势。

国内市场,本周沪铜继续维持低位震荡,与伦铜比价有所回升,国内现货升水的扩大继续吸引反套资金在沪铜的买入,短期反套买盘已经成为沪铜市场主要的多头力量。本周国家出台了对电解铝的收储方案,这是的市场对未来国家进一步在铜等其他有色金属方面的收储有所预期,这也一度导致铜价有所反弹,但短期由于缺乏实质性的方案,加上伦铜整体依然呈现弱势格局,因此沪铜的反弹始终难以持续,尤其是目前多头主要来自于套利资金,这也制约了沪铜持续反弹的空间和能力。

随着圣诞假期的结束,伦铜能否重新回到前期震荡区间内运行对于沪铜将起到重要的影响。从COMEX铜重新开市后的表现来看,原油的反弹可能对铜价将起到积极的作用,预计下周铜价的跌势有望暂时受到遏制。

操作上,观望为主。

相关市场数据:(截止到20081226)

网友评论 更多评论

flash

不支持Flash