|

|

铜价弱势难改 短期震荡下探

在各国连续救市政策之后,全球宏观经济继续呈现快速下行的趋势,从金融市场的反映来看,全球股市继续震荡,而美国三大股指的进一步走低,美国经济面临加速衰退。据有关报道称,奥巴马政府将会出台更高额度的救市方案,两年内救市资金将有可能达到1 万亿美金,但从之前的降息等救市政策来看,其阻止全球经济继续衰退的作用有限,这也造成了世界各国开始对降息等宏观政策产生了怀疑的态度。不过中国国内的降息空间仍旧很大,在上周发行的121 期央票收益率降至历史低点1.1262%后,中国降息的预期再度来临,据行业内部传闻,中国央行将于近期再度下调1 年期存贷基准利率108 个基点。但CBI 仍然认为降息在短期对宏观经济的影响力有限,难以帮助国内中小企业脱困,但对扩大内需等建设项目的融资将会有所帮助。

美联储降息,美元大幅下挫未能抵消市场对于铜价未来走势的忧虑,LME 铜价从3330美元/吨连续下跌,并跌破3000 美元/吨整数位。国内市场,沪铜跟随伦铜震荡走低,现货价格从26000 元/吨下滑至25000 元/吨附近,因沪铜换月,升贴水波动。

供应方面,部分冶炼企业有所惜售,江铜检修产量大幅减少,市场国产铜供应仍然偏紧,进口铜供应相对较为充裕,因临近年关,发票紧张,不带票成交增加,换月后升水1000 元/吨左右,呈现逐步下降趋势。11 月精炼铜产量数据显示,11 月精炼铜产量为 33.02 万吨,同比减少 2.3%,环比增加 12.35%,1-11 月累计产量 340.91 万吨,同比增加 9.6%。此前,10 月铜价大幅下跌,10 月底冶炼企业纷纷宣布减产计划,其中云铜将计划产量从 44 万吨下调至 38 万吨,其他如大冶等企业也有减产计划,所以11 月预计产量低于10 月份29.4万吨。

江铜目前处于设备检修期,30 万产能进行设备检修及升级,同时新增产能将于2009 年1 月投产,将增加江铜产能25 万吨,由70 万吨扩大到95 万吨,国内铜冶炼商减产意愿并不强烈,30 万吨/年以上企业开工率降低,主要是由于目前江铜检修产量大幅减少所致。而中小型冶炼企业开工率则出现上升,上升幅度在10%左右。在需求迅速下滑的情况下,供应减少的步伐明显滞后,这必将促使市场转向供应过剩,且在2009 年更加深化,并为铜价带来下行压力。

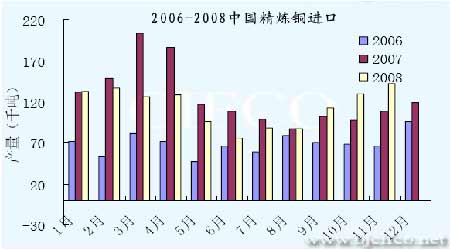

需求方面,因下游看跌气氛较为浓重,且因订单下降明显,消费商采购谨慎,需求偏弱,市场成交欠积极。进口情况,11 月份精炼铜进口量环比上升10%,并创2007 年5 月来单月最高,因国内废杂铜供应收紧,且贸易商增加长期供应协议下的进口。中国11 月进口141,728 吨精炼铜,较去年同期上升37.72%,较10 月环比增加9.9%.今年1-11 月累计进口1,244,848 吨,同比减少9.86%。中国11 月精炼铜表观消费量升至478,052 吨,10 月份为422,933 吨,表明尽管因全球金融危机导致需求疲弱,但精炼铜消费仍上扬。一些贸易商 表示,因铜价相对低廉,他们在11 月份加大长期协议下的进口,在圣诞节前继续进口。11月精铜进口数据虽然大增,其中大多数在铜低位进行2009 年备库,但对于2009 年的经济形式仍然无法确定,充满较强变数,如春节后无法有效提振铜市需求,后期这部分进口铜,将再度打压国内沪铜价格,因此进口恢复并不代表着国内需求的回暖,经济最差时候仍未到来。

据悉目前中方与外方铜矿供应商必和必拓就国际铜冶炼加工费的谈判在本月初进入第二轮,中方提出的价格是82.5 美元/吨,较2008 年上涨74%,同时要求恢复价格分享条款。日前现货市场加工费节节走高,对冶炼商极为有利。不过双方开出的价格差距较大,尚未谈拢。