|

|

世界黄金协会08年第三季度投资摘要

投资趋势

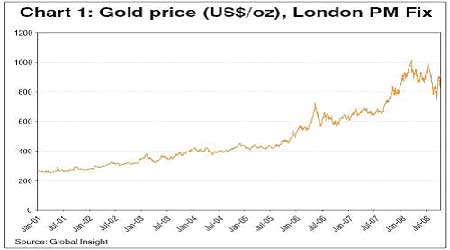

与第二季度的均价896.11美元/盎司相比,第三季度伦敦金下午定盘价的均价下降至870.88美元/盎司。第三季度金价的波动率大幅上升,年化22日滚动波动率增至39%,而第二季度末只有23%,第四季度初期这个数值仍然继续上升。但是我们必须正确看待这次波动率上升:由于第三季度发生了金融历史上一次大的危机,造成了对世界金融市场的恐惧和混乱,引起了全球价格的大幅震荡。金价相对于其他大部分商品和世界主要股票市场指数来说波动率还是比较小的。

市场趋势

第三季度对投资者影响最大的就是金融危机。像房地美、房利美和AIG这样的大型金融机构接连宣布在目前的信贷市场上无法持续经营。银行股崩溃、股票市场下跌、信贷价差扩大,投资者趋向于传统的避险资产比如政府债券和黄金。因为黄金没有交易违约风险,在现在的市场环境下是一种非常有吸引力的资产。黄金ETF基金 SPDR Gold Shares自从2004年发起成立以来,第三季度录得有史以来最大的资金流入。同时全球的金条交易商取得了史无前例的金币和小金棒的销售业绩。

关键指标

金融危机导致的信贷市场紧缩、股市崩盘、房屋赎回增加以及大量失业使得全球某些区域陷入衰退。目前的问题是这次衰退会持续多长时间、程度有多深、谁会损失最大,这些将会很大程度上取决于救市计划的影响程度,以及消费者和金融市场对进一步措施的反应。

黄金市场趋势

根据世界黄金协会孟买分支机构的报告和印度进口的初步数据,显示第三季度印度黄金需求强劲复苏,零售广泛出现短缺。另外,CBGAⅡ的签约国今年的售金总量是CBGA 1999年9月开始以来的最少的一年。世界黄金协会初步估计售金总量为357.2吨,去年为475.8吨。

关键数据

关键数据表为你们提供了以下数据的简要总结:黄金回报,供需数据,黄金价格波动,以及黄金、白银、商品、股票和债券的相关性矩阵。

投资趋势

价格走势

与第二季度的均价896.11美元/盎司相比,第三季度伦敦金下午定盘价均价下降至870.88美元/盎司。在美国财政部和美联储公布了对两 房的联合拯救计划之后,7月15日黄金达到季度最高价986美元/盎司,但是此后一路下跌至9月11日的740.75美元/盎司。但是下跌只是短期的,本季度末,金价又反弹至884.50美元/盎司。

图1:伦敦金下午定盘价

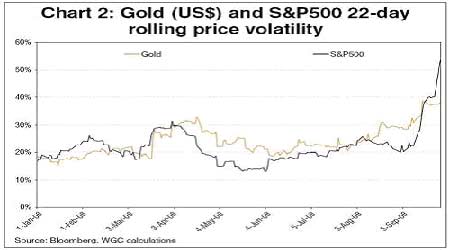

黄金价格的波动率也随之增加。至本季度末,年化的22日滚动波动率增至39%,而第二季度末只有23%,第四季度初期这个数值仍然继续上升。仅在10月10日一日,金价波动范围就超过了100美元/盎司。但是我们必须正确看待这次波动率上升:由于第三季度发生了金融历史上一次大的危机,造成了对世界金融市场的恐惧和混乱,引起了全球价格的大幅震荡。

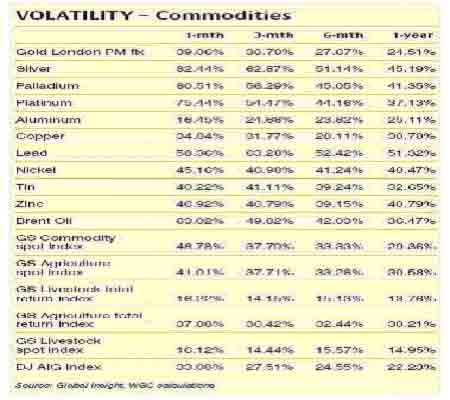

黄金和其他商品相比,甚至其他贵金属的波动性仍然较低。在第三季度末,白银、铂金和原油的22日滚动波动率分别飙升至82%、75%和63%,相比之下黄金只有39%。与世界主要股票指数相比,金价波动仍然较低,至第三季度末,S&P500和DJI指数的价格波动率分别上升至53%和46%。在第四季度初,DJI指数出现第一次单日振幅1000点的情况。

图2:黄金价格和S&P500指数的22日滚动波动率

商品价格波动率汇总

ETF基金

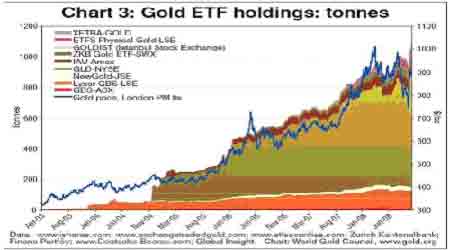

自从SPDR Gold Shares2004年在纽约证交所上市以来,黄金ETF基金本季度录得有史以来最大的资金流入。投资者通过该渠道共购得145吨的黄金(其中大部分是在9月份购入的),以月度均价来计算的话,共价值28亿美元,据世界黄金协会观测,ETF基金的黄金总持有量达到1093吨。SPDR Gold Shares仍然是最大头,其第三季度黄金持仓增加了111吨,至755吨。第四季度初投资者继续投资GLD,季初前两周又购买了25吨黄金,使得该ETF的黄金持有量增至770.64吨,这比日本央行黄金持有量还要多。在当前市场动荡的情况下,SPDR Gold Shares100%以黄金为标的的特性对投资者来说,有其特殊的吸引力。

图3:黄金ETF的黄金持有量(吨)

黄金期权

第三季度,黄金期权交易也非常活跃。伴随着7月15日金价达到顶峰,看涨期权的需求达到163,791手,而看跌期权则要少得多,只有26,419手。平价的看涨期权和看跌期权的隐含波动率分别为30%和27.3%。随着7月下旬金价的回落,看涨和看跌期权的交易数量也随之下降。8月初伴随着美元的大幅升值,看涨和看跌期权的交易量均达到新的高峰,看涨期权交易量为180,840手,看跌期权交易量则为41,022手。此后信贷危机暂时减缓,美元持续升值,至9月中旬金价下跌至低点,看涨和看跌期权的成交量也随之减少,隐含波动率也降低。然而,9月8日那一周爆出雷曼兄弟和AIG双双陷入困境,随着雷曼在9月15日提交破产申请,期权交易量及其隐含波动率达到顶峰。看涨期权和看跌期权交易量分别达到229,919手和65,127手,隐含波动率调升至45%。