|

|

多空双方陷入僵局 LLDPE涨亦难跌亦难

本周回顾

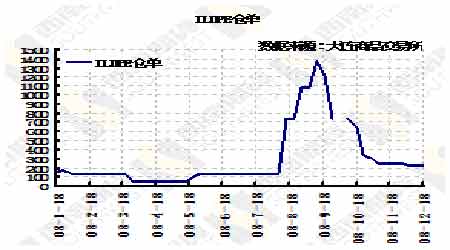

本周延续上周涨势,继续维持反弹的格局。周一受OPEC减产预期高涨的带动跳空高开,LLDPE快速封于涨停板直至收盘。周二尽管隔夜原油走低,但LLDPE并未受多大影响,开盘继续延续前日涨幅,继续上行,虽然期间在空头的打压之下回落,但不久又在多头的反击下继续走高。周三受前日原油再次继续收低的影响,LLDPE虽然低位开盘,但直线上扬,随后略做休整,空头借机打压,令其走势略有回落,但不久多头再次蓄势上扬,之后多空双方展开争夺,最后多头略显强势。周四由于隔夜原油遭到重挫,LLDPE小幅跳空低开,全天走势震荡,多空双方争夺明显,为本周以来首次收阴。周五虽然受隔夜NYMEX原油期货重挫的影响而跳空低开,但在多头的推动下震荡上行至7880元的高点,之后略有回落。整体看本周以10.09%的幅度收涨至7750元。

本周LLDPE走势并未完全和NYMEX原油期货走势一致。在上周经历了一波反弹之后,本周NYMEX原油期货再次步入跌势之中。周一稍早受美元兑欧元下滑至两个月低点,且市场预期OPEC周三将在会议上宣布再一次减产等消息的提振而触及50.05美元,但之后因每股在开高后下滑,且全球经济放缓的忧虑重燃,使原油收低1.81美元。周二尽管在沙特阿拉伯和OPEC暗示周三会议上将大幅减产,且美元疲弱,但原油市场并未因此出现好转,反而再次收低2%,主要缘于美联储大幅降息加剧了对经济的忧虑。周三原油继续大幅下跌8%,尽管OPEC创纪录大幅减产,但市场认为仍太少,且EIA公布美国一周原油库存增加50万桶的共同打压。周四因忧虑需求下跌和库存增加抵消了OPEC大幅减产的影响,原油再度遭到重挫,收低逾9%。周五原油进一步走低6.49%,因经济疲弱减低需求和库存充裕,令今日到期的近月1月合约承压。整体来看,本周原油大幅下跌12.71美元,至33.87美元/桶。

市场分析

本周LLDPE走出了自己独立的行情,展开了一波反弹,无疑是大连商品交易所,甚至是整个期货市场上的一颗明星。而是何缘故让其走出了“众商品皆弱我独强”的走势呢?并且这次的反弹空间有多大,仅仅是前期大幅下跌中的一次反弹呢,还是趋势的逆转?市场众说纷纭。

供应的偏紧使LLDPE逐渐上扬

说起使LLDPE走出这波反弹行情的最重要因素,应当归功于供应的偏紧。

一方面,前期中石化和中石油两大集团联合连续实施较大规模的停产、减产和检修计划,或者限量供应,导致其库存均明显下降,处于较低水平,造成国产料供应偏紧,尤其是目前部分公司继续实施减产,例如天津联合LLDPE装置继续推迟开车。同时中石化和中石油继续挂牌销售,上调出厂价格。

另一方面,由于自2009年1月1日期,中国将对新加坡的LLDPE资源实行零关税,导致多数贸易商选择延迟进口料的报关,大量的进口料将在元旦后进入中国市场,因此近期的进口资源到港数量相应减少,使原本就紧张的供应局势更进一步加剧。

因此,在国内和国外相互配合之下,紧张的供应局势使LLDPE展开了反弹行情。

但是,这波涨势能维持多久,是否仍会持续下去?是人们更为关心的事情。从本周的走势来看,为何后半周并未继续向上延伸,而是出现了停滞不前的现象呢?很明显,虽然供应紧张的利好对LLDPE起到决定性的支撑作用之外,然而负面的影响也是客观存在的,对LLDPE的反弹起到一定的抑制作用。

原油走势的扑朔迷离将对LLDPE有所影响

尽管近期LLDPE的走势并未和原油期货的走势完全一致,但作为原油的下游产品,原油的状况必定会对LLDPE的走势有所影响。之前市场普遍预期油价将在40美元的位置获得较强的支撑,尤其是之前预期OPEC将大幅减产会对油价的触底起到推动性的作用。但是事与愿违,一系列的悲观事件逐一出现让一度缓解的信心再度陷入悲观的情绪之中,也让油价一跌再跌。

首先,为了阻止经济的进一步下滑,美联储16日再次降息0.75个百分点,创下了历史最低记录,从目前的1%下调至零至0.25%这个范围,并表示将通过一切可以利用的途径来应对金融危机和经济衰退,此次降息的幅度大大超过了之前市场预期的0.5个百分比,使市场对经济衰退程度的忧虑进一步加剧,进而对原油需求前景堪忧。同时,EIA表示,预计美国原油消费量在2007年至2030年期间将基本不会出现增长,这也将是20多年来首次出现这种状况。EIA表示,预计这段时期的原油日消费量增幅将仅为100万桶左右,主要受最近实施汽车节能标准、对提高可再生燃料使用量的要求以及全球经济复苏导致油价回升等因素共同影响。

其次,尽管OPEC宣布将每日石油生产配额减少220万桶,为该组织历史上最大规模的一次性减产措施,加上08年9月份和11月份分别决定减产50万桶和150万桶,累计公布的的减产数额已达420万桶。但是对此市场并未给予积极回应,而是认为仍旧太少。加上EIA公布的美国一周原油库存大幅增加50万桶,至3213亿桶,而此前分析师预估为增加30万桶,令原油市场承压下跌。

而对于油价走势的预期,各大机构也是各抒己见。一方面,高盛对国际油价的预期由之前的46.28美元下调至30美元。德意志银行能源问题首席专家亚当・西蒙斯基日前也表示,由于国际需求急剧下降,国际石油价格2009年底可能低于每桶30美元。同时,美林甚至预期,受全球经济衰退影响,明年油价将跌破25美元。而另一方面,花旗则预计,油价只有维持在每桶55美元之上,阿联酋、科威特和卡塔尔等国家才能维持经常账户与年度支出的平衡。石油输出国组织(OPEC)主席卡利尔(Chakib Khelil)周三表示,他依然认为原油价格的合理水平为70-80美元/桶,并希望原油库存维持在满足52天需求的水平。卡利尔称,OPEC在明年3月之前无需再度作出产量决定。

因此,油价的不确定性使LLDPE的后市走势也将有所影响。

需求的难以好转压制LLDPE的反弹力度

下游需求始终难以有所好转,从塑料出口方面来看,我国塑料制品出口增长明显放缓,据上海海关统计数据显示,1至10月,上海关区共出口塑料制品93.6万吨,价值26.8亿美元,比去年同期分别增长0.6%和10.4%,增幅分别回落5.3个百分点和0.6个百分点;平均出口价格为2.9美元/千克,上涨9.8%。受国外需求萎缩以及贸易壁垒不断增加等因素影响,上海关区塑料制品出口增长放缓。 需求的疲弱始终让LLDPE的反弹有所顾忌,对其上扬起到一定的抑制作用。

下周展望

多空双方受上述利多因素和利空因素的影响下,涨亦难跌亦难,陷入僵局之中。同时从技术上看,虽然LLDPE以成功站稳多条均线之上,但上方依然有布林上轨对其进行压制。因此,建议投资者谨慎操作,暂时观望,等待合适的时机入场。

数据汇总