|

|

国内市场趋势并不清晰 豆油仍然保持震荡思路

自10月底以来,连豆油主力合约905一直在5668-6648的轨道里震荡整理,并且有大量资金在不断进入市场,多空双方争夺激烈。笔者认为,由于国内外目前的市场情况并不明朗,供需状况尚不清晰,在无新的利好政策出台之前,连豆油还将持续震荡走势。

影响豆油的主要因素包括国内外豆油的供需情况、相关产品的价格以及农业、贸易和食品政策的影响等。

一、国际豆油市场状况

近期国际金融市场环境有所好转,商品市场进入大跌之后的修正阶段。美国总统大选是金融市场关注的重点,不过对市场走势影响有限。随着大选的尘埃落定,市场炒作热情降温。由于CBOT市场持续低位振荡走势,吸引国际买家加大了美国大豆的采购数量。而出口数量的增加对CBOT大豆市场又产生支撑作用。目前美国大豆收割进入尾声,后期大豆上市数量将有所增加。不过,农户有惜售心理,会影响大豆上市节奏。大豆自身基本面变化不大,对市场走势指引不强。

同时,周边市场走势对大豆市场的影响有所弱化。比较原油市场,大豆走势较为坚挺。主要是因为经过前期的大幅下挫之后,农产品市场自身的价值开始逐渐体现。同时大豆市场供给形势并非十分宽松,这也对市场产生潜在支撑。

11月10日,美国农业部公布11月供需报告,市场预计2008/2009年度美国大豆产量为29.16亿蒲式耳,单产预计为39.2蒲式耳/英亩,结转库存预计为1.89亿蒲式耳;相较农业部10月28日的修正报告数据产量29.38亿蒲式耳、单产39.5蒲式耳/英亩和库存2.05亿蒲式耳,市场平均预测相对利多,报告可能会为市场提供一定利好。大豆市场供需格局趋紧,有利于价格走势,对下游产品市场走势也将提供支撑。另外,自10月中旬以来,大豆市场进入振荡整理阶段,跌势趋稳,为豆油市场的反弹走势提供了良好基础。

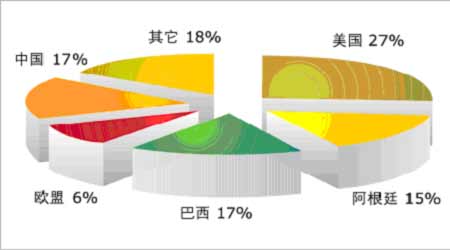

图一 2007年度世界主产国的豆油产量分布图

近日国际农产品价格大幅回落,国内外大豆价格倒挂幅度加大。尽管较近期有所降低,但依旧差距不小。目前美豆有见底的迹象,但上升的动力明显不足。原油价格下降导致海运费下降近90%,金融危机导致基金减持农产品多单。北半球大豆丰收以及阿根廷种植面积增加使得供应明显增加,而需求增加还存在不确定性,即使增加幅度也不会很大。而目前产区大豆的价格基本接近成本,下跌的空间不大。因此,国际价格倒挂的现象还将延续。国内大豆受到进口大豆的冲击现象也将持续,除非有新的惠农的政策出台。

11月中下旬,有大约150万吨的低成本进口大豆集中到港,成本大约为3200元/吨。尽管量不是很大,但因其成本低位和到港比较集中,对国内大豆形成冲击。港口地区的部分油厂都等着使用这批低成本的大豆生产,产区油厂因此而不看好下游产品的后市,直接造成豆油产量下降,消费者对其失去信心。

二、国内豆油市场状况

(一)国内豆油市场进入传统消费旺季

随着气温的下降,棕榈油消费在逐渐减少,豆油消费开始季节性回升。另外,今年春节较往年提前,国内植物油市场即将进入传统的元旦、春节备货期,届时,精炼企业和小包装加工企业对植物油的需求将会有所放大。近期国内豆油市场销售状况好转,就是节前备货提前的表现。

由于部分地区油厂开工率较往年同期偏低,油厂急于出货的心理有所改善。同时,国际大豆市场跌势企稳,令市场信心有所回升。从豆油价格来看,豆油市场自3月份以来大幅下挫,目前较高点下跌愈50%,跌幅超过大豆市场,价格已经下跌至2007年年初时的水平,价格已被市场认可。所以说,豆油市场需求的好转以及市场购销的活跃均为豆油价格走势提供了支撑。

(二)国内豆油市场供给趋紧提振价格

据海关数据显示,今年9月份,国内进口豆油20万吨,而去年同期数量为34万吨,同比下降40%。在豆油进口数量减少的同时,国产豆油数量也在下降。前期由于压榨企业普遍亏损,油厂限产停产导致豆油产量下降。虽然近期豆油价格出现反弹,油厂压榨利润好转,但是由于原料问题油厂开机率仍不高。进口到港大豆数量不多导致南方油厂货源紧张,从而影响企业开工。而国家的收储政策则令北方油厂处境尴尬,国家在东北产区以3700元/吨的价格收储大豆,在托市收购价格出台之后,东北产区现货大豆价格快速上升。由于信息传递及理解偏差,农民将国储收购价格理解为保护价,因此低于3700元/吨的价格农民不会销售。部分油厂跟随国储提价刺激收购,不过由于进口大豆成本远低于国产大豆,如果油厂按照3700元/吨价格收购国产大豆进行压榨,后期难免陷于亏损境地。为避免亏损,东北地区油厂减少了压榨数量,收购工作也趋于谨慎。油厂开工不足导致豆油市场供给偏紧。另外,东北地区豆油价格与华北及南方地区价差在500―1000元/吨,价差利润促使贸易商到天津及华北地区进行采购,豆油区域流动性增强,有利于平衡国内豆油价格走势,支撑豆油价格底部抬升。

三、相关产品价格以及国家政策对豆油价格的影响

(一)豆油市场因豆粕市场的转弱而得到支撑

豆油及豆粕作为大豆的下游产品,两者之间具有此消彼长的关系,因此豆粕价格走势对豆油走势也有重要影响。由于之前在鸡蛋中检测出三聚氰胺超标,养殖业饲料安全问题受到关注。最近食品安全问题频出,对消费者信心和购买热情造成不利影响。为加强国内市场安全监管,恢复市场消费信心,国家将对饲料行业加大整顿力度,可能对饲料企业进行全面清理整顿,这将影响饲料企业的生产,从而影响豆粕的消费量。另外,公众消费信心受到影响,对禽蛋价格走势也会产生不利影响,打击养殖企业的积极性。总体来看,三聚氰胺事件在一段时间内抑制了豆粕的消费量,对豆粕市场价格走势产生不利影响。在豆粕价格下滑的情况下,油厂必将通过提高豆油报价的方式来保证压榨利润,因此,豆粕市场的弱化将为豆油市场带来支撑。

(二)食品豆的低迷行情直接影响豆油市场

食品豆因其下游豆制品企业不景气,导致对大豆需求大大降低。食品豆销售情况与往年无法比拟,价格不断的回落,出货缓慢且量小。而豆制品的销售情况不好,是由于豆制品价格太高,豆制品面对的消费群体是大多是低收入者,其对价格的敏感度很强,一旦价格上涨,其销售量马上降下来。今年就是因为豆制品价格很高,很多豆制品加工企业减产甚至停产,食品豆的需求量很快降了下来。因南方食品豆需求不旺,产区贸易商停收增多,而因,豆制品价高而导致的低迷行情不可能会很快恢复,产区贸易商的观望情绪短期内也不会改变。

国内大豆行情低迷,产区大豆收购一度陷入停滞状态,贸易商普遍停收,而因亏损而停收的油厂增多。在有国储收购的地区基本除国储收购外都停收。在托市收豆政策消耗殆尽之际,产区普遍希望政府出台更有力的惠农政策使产区大豆走出低迷行情。产区大豆收购呈现出收购主体偏少且收购量少的特点,其实也就是消费需求不足的表现。

(三)国家政策的影响

国家出台托市收豆政策,一度对国内大豆形成强有力支撑,国内大豆价格迅速上涨,产区交易有所活跃。但随着国储收购逐步展开,国际低成本大豆频频冲击国内大豆,使托市收豆的效果大打折扣。目前托市收豆的利好消息经过近一个月,几乎消耗殆尽。产区大豆市场再次陷入托市前的低迷清淡行情中,价格也开始步步逼近成本线附近。在无新的利好政策出台之前,国内大豆后期稳中趋弱态势明显。受大豆影响,产区油厂出货异常缓慢。为了尽量降低成本,产区油厂把收购的大豆价格一降再降,有压价收购的倾向;农户惜售严重,油厂日收量小。油厂因出货艰难,收购积极性很不高,这将直接影响到都有的供应情况。