|

|

金融危机殃及全球 铜价展开漫长寻底之路

基本观点:

国际投机资金利用中国需求因素将铜价推高至5000-9000美元/吨区间的时代已经成为过去。预计在08年末至09年,全球铜价将跌回至每吨2500-4500美元的区域,下跌过程中的第一支撑位在3000-3300美元/吨。如果世界经济陷入长期衰退,那么铜市场需求将长期低迷,期铜的长期支撑价位将在每吨2000-2300美元附近。短期内,铜价经过十月份的暴跌之后,在技术上存在反弹要求,全球央行再度联手降息亦有助于铜价回升。但需要明确的是,这仅仅只是一次上档修正,基本面,尤其是中国需求前景,不能支撑价格进一步上涨,反弹的阻力位在4800-5000美元/吨。在这轮反弹结束之后,铜价将继续偏于下行。

一. 10月行情回顾

10月,美国金融风暴袭击全球,全球股市暴跌及美元升至近两年高位重创铜价,LME铜价一泻千里,从9月26日以6950美元/吨开盘,至10月24日收于3742.5美元/吨,下跌3207.5美元,跌幅达46.15%(见图1)。受涨跌停板限制,再加上国庆长假休市,沪铜苦苦追赶LME铜价下跌步伐,出现12个跌停,其中两次“三板强平”,为近三年以来的低位。27日,10月最后一周周一,随着欧元、黄金和亚洲部分地区股市反弹,伦敦基本金属亦出现反弹,三个月期铜从3740美元/吨的低点反弹至4600美元/吨附近,并且随着全球央行再次联手降息,反弹趋势有望延续。

图1 LME综合铜03日K线图

二. 市场分析

1.中国需求放缓制约铜价继续走高

作为全球最大的铜消费国,中国是决定未来铜价进一步下落或逆势上涨的关键所在。中国需求放缓很可能会引起市场崩溃,导致行业产能过剩,总体价格下降。

各种经济数据显示,中国经济增长速度正在放缓。中国国家统计局10月20日公布的数据显示,中国今年前三季度国内生产总值(GDP)同比增长9.9%,较去年同期回落2.3个百分点;其中三季度GDP同比增长9%,低于第一季度的10%以及第二季度的10.6%,工业产出下滑至六年来的低点。自去年第二季度开始,中国季度GDP增速已连续五个季度呈回落走势。若全年GDP增长率低于10%,则中国经济成长步伐将自2002年以来首次放缓至个位数扩张水平。

受全球金融危机影响,中国对大宗商品的需求放缓,精炼铜也不例外。10月20日,中国国家统计局公布的数据显示,中国9月精炼铜产量为31.7万吨,较去年同期增加4.7%,但产量与8月相比下降。10月27日,中国海关公布的数据表明,今年9月中国进口精炼铜112187吨,同比增长9.9%;前9个月中国精炼铜进口总计为974365吨,同比下滑17.43%。这些数据显示中国精炼铜的需求已经放缓。

中国房地产行业的低迷以及出口订单的下滑是导致铜产品需求放缓的主要原因。铜主要用于建筑、电力和电子行业。今年下半年,政府已经放松了房地产行业的信贷调控力度,但是房地产企业融资难度大的问题仍然没有根本性转变,且房地产市场信心依然严重不足。中国政府有可能考虑增加高附加值的铜产品出口退税水平以提振出口,但是金融危机令海外市场减少了对中国商品的需求,这其中当然也包括含铜产品。目前来自电力部门的铜需求仍较为强劲,尽管中国政府可能增加在电网等基础设施项目上的投资力度,但这不足以抵消其他部门需求下滑的影响。

随着中国经济增速放缓,中国精炼铜的需求增速也将放缓。2007年,中国铜消费增速为13.4%;初步估计金融危机将使今年中国的铜消费增速减缓至7.5%,中国精炼铜需求将比预值期减少10万吨左右;预计2009年的中国精炼铜消费增速将进一步放缓至5-6%,甚至更低。

2.全球经济衰退打压铜价

从目前的情况来看,金融危机无法迅速得到解决,全球经济复苏过程将极为缓慢。美国金融危机重创欧洲之后,继续向拉美和东欧蔓延,部分国家不得不向国际货币基金组织求援,导致市场对全球性衰退的恐慌一发不可收拾,亚、欧、美股市相继大跌,商品市场急剧回调,欧元、英镑、澳元等高息货币跌创新低,美元则受到避险资金追捧,美元指数持续上涨。全球各种救市措施只是杯水车薪,全球实体经济陷入衰退无法避免。美国商务部公布报告称,第三季度美国GDP年率负增长0.3%,低于此前预期,第二季度为年率增长2.8%。美国第三季度GDP负增长速度是自2001年经济衰退以来的最高水平,因为20年来创纪录的消费者开支增长宣告终结。欧元区10月经济景气指数降至80.4,10月企业景气指数为-1.34。这些数据均表明,欧美等主要经济体正逐步陷入衰退。

国际铜研究组织(International Copper Study Group,ICSG)10月20日公布的数据显示,2008年7月精炼铜市场供应过剩6.5万吨。2007年1-7月精炼铜市场供应短缺8.9万吨,而今年1-7月精炼铜产量为1066.3万吨,同期消费量为1071.7万吨,短缺5.4万吨,缺口正逐步收窄。该报告显示全球铜市7月已经处于供应过剩状态,这令市场需求低迷的观点得到印证。

当前全球铜市场供应仍然保持稳定。铜价目前仍处于生产边际成本之上,即使价格下滑引发减产,但这通常是滞后的反应,况且全球最大的铜出口国智利的铜产量并不会因金融危机的冲击而减产。铜价大幅下跌导致智利铜出口收入下滑约一半,但是智利同时也需要进口原油,国际原油价格下滑将抵消铜价下滑的影响。同时,智利的矿物出口将受益于智利本币贬值和美元升值。智利国家铜业委员会Cochilco10月29日称,智利今年可能生产545万吨铜,2009年料增至580万吨。去年该全球最大的铜生产国生产了556万吨铜。今年产量下滑主要是由于几座矿场出现操作故障,大多数矿业公司今年一直在按产能生产,以利用较高的铜价。虽然近期国际铜价暴跌,但这不可能损及智利的产量或者中断矿业投资,因为大部分的矿业投资体现在长期价格上,而不是每日的市场价格。此外,当地生产成本仍远低于长期价格预估和当前的市场价格。在智利的阴极铜平均净成本为每磅70美分,这显著低于长期价格。一些矿业投资可能被推迟,并非是因为价格下滑,而是由于融资限制。

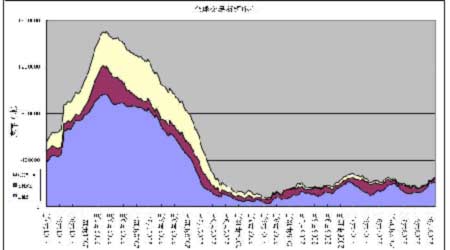

近期,全球三大交易所铜库存总量呈逐步增长趋势(见图2)。10月30日,伦敦金属交易所铜库存总量增加至223875吨,为今年1月份以来的最高。虽然从库存历史来看,当前三大交易所库存总量仍处较低水平,但近期增长明显加快。

图2 全球交易所铜库存

宏观经济前景不佳,全球房屋和汽车销售低迷,来自建筑和汽车制造行业的需求将严重减少,且市场预期明年全球铜供应将增加,供应过剩状态将至少延续至2010年。经济前景疲软促使各主要投资机构纷纷下调铜价预估。

摩根大通预计铜价有可能滑落至低于每吨3,300-3,500美元的边际生产成本。由于市场人气极度偏空以及经济衰退迹象增多,铜价预计最低将跌至2,200-2,500美元/吨,这样的价位将令10%-25%的生产商亏本运营,可能被迫减产。

德意志银行(Deutsche Bank)下调对2009年全球GDP增长率预估至1.2%,此前预估为3.4%。德意志银行称,在这种情况下,能源及工业金属价格将最易受影响,可能进一步下跌,预期2009年铜价将下降至每吨3,800美元。其对2009年铜均价的预估下调近40%,至每吨4,161美元。德意志银行称,铜是工业金属中为数不多的价格高于边际生产成本的金属之一,这可能是因市场基本面十分紧俏,预期市场这种状况将在2009年缓解。

瑞士信贷( Credit Suisse )将其对2009年铜价的预估从每磅4.00美元下调37.5%,至每磅2.50美元,将2010年铜价预估从每磅4美元下调至每磅3美元。瑞士信贷称新的铜价预估是在假定2009年需求增长1%,供应增长3.1%的基础上作出的。美林( Merrill Lynch)在一份报告中将今年铜价预估自之前的每磅3.60美元下调至每磅3.24美元,将2009年铜价预估下调40%至每磅2.25美元。

花旗(Citigroup)将2009年铜价预估下调45.2%至每磅2美元。花旗称,受信贷危机和发达国家经济衰退将拖累新兴经济体的经济成长等影响,全球经济成长前景偏弱,2009年铜市将出现供应过剩。但是,估计2009年国际铜价的振幅将增大,因中国铜消费商的库存水平较低,他们可能需要补充库存,此外,部分空头可能需要买回部位,这将导致期价大幅震荡。

尽管世界各国连续出台各种救市措施在一定程度上缓解了市场的忧虑,但陆续公布的疲弱的第三季度经济数据证实全球经济衰退已不可避免,近期大幅飙升的全球铜库存显示全球范围内的需求明显下降。作为全球最大的铜消费国,中国商品出口受到金融危机冲击,第三季度经济增长明显放缓,导致中国铜市场需求降低。尽管世界各国纷纷出台经济刺激方案以避免经济陷入衰退,然而金融危机已经向各主要经济体的实体经济蔓延,这将使得全球铜市场需求下降至少持续至2009年底,预计2009年全球铜需求量将下降15%-20%。在宏观经济经济及基本面的双重压力下,铜市将展开漫长的寻底之路。