|

|

跨期套利合约价差与库存关系的实证检验

一、跨期套利原理

所谓套利就是利用不同市场上价格的不一致,在低价市场上买进到高价市场上卖出,从中赚取价差。而这种套利的结果是低价市场上产品的需求增加,价格升高;高价市场上产品的供给增加,价格降低。最终两个市场价格达到相同时,套利停止,这就是无套利均衡价格。在一个均衡的市场条件中,根据无套利均衡思想,同一资产不同期货合约的价格以持仓成本模型为基础,与持有期间的时间价值向关。跨期套利通过观察期货各合约价差的波动,以赚取价差为目的,在同一期货品种的不同月份合约建立数量相同、方向相反的交易部位,并以对冲或者交割的方式结束交易的一种投资方式。

二、萨缪尔森效应

萨缪尔森效应认为,在低库存水平下,现货(近月)的波动率要高于远期。低库存情况下,容易引发市场对近期供应紧张的忧虑,使现货价格对各种信息源的反应程度比远期合约更强烈。事实上,不仅是低库存情况下如此,从市场实际数据来看,近月合约的价格波动性最强。近期合约与远期合约的波动性的差异,使同一商品不同交割月之间的价差经常会在瞬间偏离均衡状态,从而不断为套利投资者带来获利的机会。

三、价差与库存的实证检验

在进行跨期套利过程中,投资者特别关注商品库存水平的变化,因为库存是隔月价差的重要影响因素。

研究数据:CU0812、CU0901 2008-3-11日至2008-10-27间收盘价

数据的统计分析

|

价差( spread ) |

库存( stock ) | |

|

均值 |

204.9342 |

38668.41 |

|

中值 |

170.0000 |

37494.50 |

|

最大值 |

840.0000 |

67824.00 |

|

最小值 |

-280.0000 |

13554.00 |

|

标准差 |

189.4048 |

14597.05 |

|

偏度 |

0.836841 |

0.041531 |

|

峰度 |

4.074015 |

2.137979 |

|

Jarque-Bera |

25.04657 |

0.999973 |

|

总计 |

31150.00 |

1237389. |

|

总计离差 |

5416999. |

6.61E+09 |

|

观测值 |

152 |

32 |

从上面的变量描述性统计分析中,我们可以看到,价差的均值为204.9342,库存的均值为 38668.41

回归模型:

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

STOCK |

-0.005527 |

0.001893 |

-2.919340 |

0.0066 |

|

C |

434.6610 |

78.09940 |

5.565484 |

0.0000 |

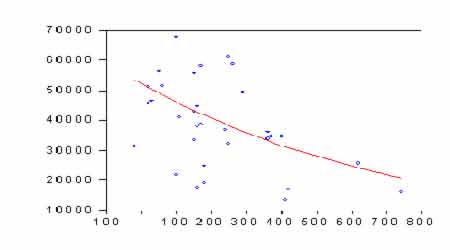

从上面的模型可以看出,库存与价差存在着反向关系,随着库存的提高,价差的均衡水平会逐渐缩小;反之,随着库存的下降,价差的均衡水平会逐渐扩大。套利投资者在判断价差变动的性质时,一定要结合库存水平,避免将正常的价差变动认为是异常变动,因此建立套利头寸,即使不会造成很大的损失,也必然会承担高额的时间机会成本。

四、总结

本文通过实证检验,建立价差和库存的关系图以及模型,反应了不同交割月期货合约价差的水平和交易所显性库存之间的反向变动关系。本文中的实证研究也验证了萨缪尔森效应关于价格波动率与库存的关系。在较低库存的状况下,通常显现出现货较为吃紧,近期月份的期货合约的价格波动率就会大于远月合约,从而使得期货跨期套利的机会出现较多。

中瑞金融套利项目