|

|

市场研究:沪胶暴跌后谨防其快速反弹

受美国金融危机愈演愈烈的影响,汽车行业不断爆出裁员、停产的消息,人们对汽车行业前景不看好直接导致人们对橡胶需求的担心,也引发此次天胶暴跌行情,日胶在国内休市时呈直线下降的跌势也令沪胶前景堪忧,因此本轮商品市场暴跌行情中,国内天胶市场“荣登”跌停榜首,从国庆假期恢复交易开始,沪胶几乎都以跌停收盘,在两周中沪胶已有7个跌停,跌幅近30%但此速度仍不及日胶跌幅。

此轮暴跌扰乱橡胶行业链各环节的正常生产和交易,部分小厂已经开始违约,拒绝接受前期高价船货,为了对应中国市场出现的状况以及胶价的下跌,主要产胶国泰国、印尼、马来西亚成立的国际橡胶联盟在本周共同商讨目前天然橡胶的问题,主产胶国一系列抬升胶价的措施,可能在天胶暴跌后引起快速反弹。

一、主产胶区减产对应胶价暴跌

1.印尼宣布减产30%

本周为了应对持续下降的天胶价格,印尼农业部长宣称: 印尼政府计划今年削减橡胶产量和出口量30%,以抬高急速下滑的橡胶价格。印尼橡胶协会的主席Suharto Honggokusumo称,“农业部已经要求农户将割胶的频率自通常的每两天一次调整为每三天一次,以便削减进入市场的原料供应。”

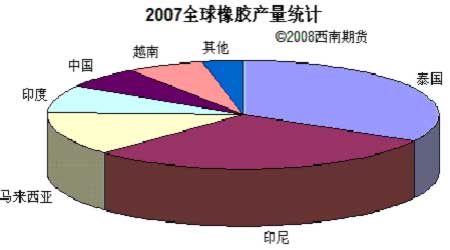

印尼是全球第二大橡胶生产国,2007年天胶产量为275.5万吨,出口量为240.6万吨,约占全球供应量的25%。今年印尼预计天胶产量为290万吨,若减产30%则要比2007年产量少近70万吨。

2.国际橡胶联盟可能将限制供应量

国际橡胶联盟本周举行会议,讨论支撑天然橡胶价格的具体措施。该组织由全球三大橡胶生产国--泰国,印尼和马来西亚于2001年组成,三国橡胶总产量约占全球总供应量的逾70%。

尽管IRCo成员的官员拒绝透露会议的讨论的内容。但市场人士预计,该组织将讨论干预市场的措施,可能的措施将包括限制供应量,以便减少国际市场橡胶的过剩量,将其转为库存,以便在橡胶价格位于较高位置时再度出售。

3.中国部分贸易商违约,主产国暂停向中国报价

此次天胶暴跌使许多国内贸易商受损,一些实力大的贸易商还能勉强承受损失,但一些小的贸易商则开始违约,拒绝接受前期高价船货,部分受买家“抛弃”的天胶挤压在青岛港口。全球最大的天胶企业之一的诗董橡胶为避免蒙受更大的损失,该公司已经决定大幅度减产来应对这场行业危机。

而受到部分中国买家的拖累,本周新加坡橡胶工会将紧急召开会议,专门研究中国违约事件;在本月10号左右,因中国违约状况,新加坡、泰国、印尼、马来的主要胶商,已经停止向中国市场报价;国内的海南橡胶协会也因近期橡胶价格巨幅下挫,为了避免产生对橡胶生产者及产业各环节的负面影响,维护橡胶产业的健康有序发展,已经在10月16号暂停发布海南天然橡胶胶乳的报价。若中国橡胶市场持续混乱,后期在多从压力下,中国天胶市场将面临更大困境。

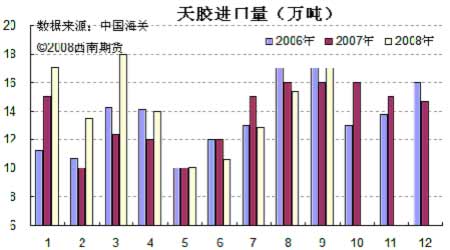

二、 国内天胶严重依赖进口

目前中国是全球天胶需求大国,国内的产量远远无法满足国内的需求,国内天胶超过70%需要从国外进口。同时由于橡胶农产品的特性,使其有停割期,中国每年11月从云南开始停止割胶,12月海南开始停割。在国内停割期国内的需求完全依靠进口以及前期积压的库存。按照目前主产胶暂停对中国报价,将严重影响国内后期天胶的正常供应。

三、行情分析及后期展望

此次在金融风暴影响下的天胶市场呈自由落体式下跌,目前价格已经跌回2005年行情启动时的水平,虽然从年初欧美汽车行业不断爆出企业裁员以及停产的消息,中国汽车产量同比出现负增长,但是从2005年来全球汽车及轮胎行业快速增长,使得天胶需求远远高于2005年水平,即使受全球金融风暴侵袭,汽车及轮胎行业不再增长,但近些年扩张的产能也不容忽视,全球橡胶行业不会出现大幅供过于求的局面。

(2008年至2010年为IRSG预测)

目前季节逐渐转冷,全球停割期也将慢慢临近,在停割期全球将以消耗库存为主,若中国目前违约状况不能有效改善,后期国际橡胶贸易商可能将联手抵制违约者,如果此状况发生那中国橡胶行业将步履维艰。

同时本轮国内市场的暴跌导致国内胶价低于复合胶价格,也与合成胶价差拉大,而部分需要用胶的国内采购开始在此价位分批少量买入,因此在此轮天胶暴跌后需要重新审视天胶的跌幅,天胶市场后期不宜过于看空,前期盈利的空单可以适量减仓。

西南期货 研究部 丁纯