|

|

菜籽油901与豆油901跨品种套利分析

近期菜籽油0901和豆油0901之间价差迅速缩小,从七月中旬的1100缩小至目前的。去年同期6月至11月,价差在534与1256点之间波动,目前的价差已经接近去年同期较低的水平。截止到10月9日RO0901的价格为7314元/吨,Y0901的价格为7226元/吨,两者价差88元/吨,预计未来价差将扩大,则可进行买入RO0901的同时,卖出Y0901的跨品种套利方案。具体分析如下:

一、套利可行性分析

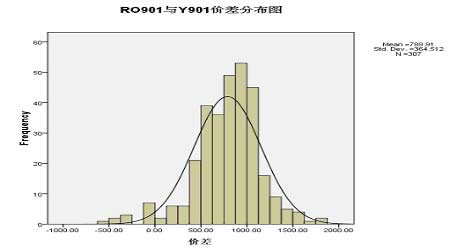

RO901与Y901合约历史交易数据统计,无套利区间介于483.22到1033.82,其平均价差为789.91,截止到10月9日上午收盘两者价差为88。

二、数据统计性分析

|

交易合约 |

价格(单位:元 /吨) |

持仓量 |

|

菜油 901合约 |

7314 |

93370 |

|

豆油 901合约 |

7226 |

97070 |

套利成本:

(1)标的物的仓储费用

(2)所占用资金的利息

(3)增值税和交易、交割费用

|

菜油期货费用收取标准 | ||

|

仓储费 |

每天 0.5元/吨 | |

|

交割手续费 |

1元/吨(单方) | |

|

交易手续费 |

1元/吨(期货公司一般单方标准) | |

|

增值税 |

增值税以价差(除去交易和交割费用后的价格差)× 17% | |

|

豆油期货费用收取标准 | ||

|

仓储费 |

每天 0.9元/吨. | |

|

交割手续费 |

1元/吨(单方) | |

|

交易手续费 |

1元/吨(期货公司一般单方标准) | |

|

增值税 |

增值税以价差(除去交易和交割费用后的价格差)× 17% | |

套利利润为:平均价差-目前价差=790-88=702元/吨。由此可见该方案存在套利空间。

四、风险评估

1.在期货市场同时买入100手菜油901合约和卖出50手豆油901合约。

2.可能会出现操作情况有两种

A、期现差价扩大,则按跨品种套利的方法,直接在期货市场中平仓了结,实现目标利润。若菜油901合约和豆油901合约价差扩大至790左右,就在期货市场同时完成对冲赚取价差扩大的利润。

|

保证金 |

菜油 901 |

7314 × 5×100×10% |

365700 |

|

豆油 901 |

7226 × 10×50×10% |

361300 | |

|

手续费 |

只有 交易费用 |

4 × 100 |

400 |

|

利润 |

702 × 5×100 |

351000 | |

|

利润率 |

利润 / (保证金+手续费) |

351000/(365700+ 361300+400 ) |

48.25% |

该方案优点:占用资金量小,盈利率高,无风险。

缺 点 :市场可能不会出现这样的机会,则执行B方案。

B、期现价差继续缩小,按照数据统计的结果,在无法交割的情况下,可根据数据统计的价差,在0点左右严格止损。

亏损额=交易费用+实际亏损

=400+88×5×100

=44400

风险收益对比=预期利润:预期风险

=351000:44400

=7.9

预期利润明显高出预期风险,可操作性强,建议投资者即入市交易。

格林期货 丁功勋