|

|

国内外铝价长期走向仍不容乐观

一、9月国内外铝期货价格走势回顾:

沪铝:

2008年9月1日-9月26日,9月沪铝指数大幅下跌。沪铝指数月开盘17740点,最高17790点,最低15170点,收于15650点,较上月收盘价下跌2110点,跌幅达到11.86%。本月沪铝各月份合约总成交量184.7万手,较上月增加95.6万手,截至9月26日,沪铝总持仓14.4万手,较上月增加1.7万手。截至9月26日沪铝库存小计为190134吨,较上月减少2861吨,库存期货127582吨,较上月减少9100吨。

沪铝指数日线图:

LME3月铝:

2008年9月1日-9月26日,9月LME铝大幅下跌。LME铝月开盘2720元/吨,最高2725美元/吨,最低2470美元/吨,收于2505美元/ 吨,较上月下跌了217美元/吨,跌幅达到7.97%。本月LME铝总成交量293万手,较上月增加了32.3万手;截至9月26日总持仓量为70.2万手,较上月增加了1.7万手。截至9月26日LME铝库存为1370700吨,较上月增加205450吨。

LME3月铝日线图:

二、近期基本面分析:

国内现货铝价状况:2008年9月1日-9月26日,国内铝长江现货价格持续走低,最高17410元/吨,最低15200元/吨,截至9月26日价格15240元/吨。

IAI:全球8月原铝日均产量为70100吨

国际铝业协会(IAI)周一公布的数据显示,8月原铝平均每日产量上升至70,100吨,7月和去年同期分别为70,000和68,300吨。

8月(31天)总产量为217.4万吨,7月(31天)为217.0万吨,2007年8月为211.8万吨。

中国8月共生产119.0万吨原铝,高于7月的116.8万吨和去年同期的111.0万吨。

整体需求低迷拖垮产业链 铝行业全线陷入半年生死局

9月份以来,上期所的3月期铝价已经降至15400元/吨,国内现货市场的铝锭价格也低至15300元/吨。而国内电解铝企业的吨铝成本在17500元/吨上下,也就是说,以目前的铝价水平运转,全国没有任何一家电解铝企业可以盈利,差别只是亏多亏少罢了。造成目前状况的原因之一是产业链上的隐形库存在加大,据了解,目前年产能在3-5万吨的电解铝企业,每月至少有3000-5000吨的货压在厂里。而国内各电解铝企业都至少压了一个月左右产量的库存。以前库存都是在需求方,现在的库存已经向上传递至供应方。

目前,不仅电解铝企业库存大,氧化铝企业的库存也不小。往年这个时候正是电解铝企业的大批量备货期,而如今这种抢备货的情况已经不存在了。青铜峡、包头等几家电解铝企业的近期库存都不超过5万吨,这在以前是不可想象的。一般来说,国内电解铝企业的氧化铝库存准备一般在45天左右,而类似青铜峡、包头这样的大铝厂,目前的库存仅够其运转15天左右。电解铝下游之所以不备货,很大原因就在于资金紧张。

随着国内3月期铝价格持续低于17500元/吨,山东等地已经有电解铝企业开始架不住,被迫关停产能。业内人士预测,电解铝的关停规模在“十一”之后会逐步扩散。

在这样的大势下,一些拥有资源优势的氧化铝企业也正积极筹备资金,等待整合机会的到来。明年,低成本、甚至零成本收购电解铝项目的机会又会摆在铝企大鳄的面前。

三、后市行情展望:铝价经历9月快速大幅下滑后,后势仍不明朗

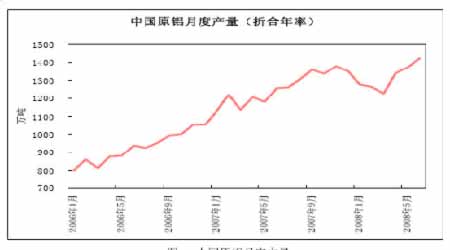

1、国内原铝月度产量

从上图可见,国内原铝产量一季度受雪灾影响增速稍有回落,但进入二季度增速明显恢复。

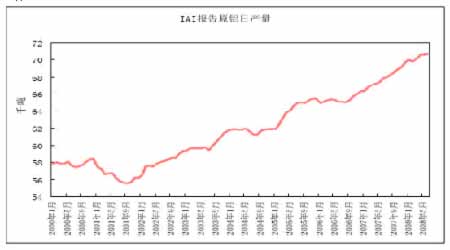

2、IAI统计的中国之外的原铝产量

从上图可见,全球原铝产量在二季度的增速明显加快。