|

|

短期没有转势迹象 白糖仍持谨慎态度

白糖市场行情数据(9月22日-10月3日)

|

品种 |

收盘价 |

涨跌 |

单位 |

|

ICE 食糖 11#903 合约 |

12.61 |

-1.04 |

美分 / 磅 |

|

LIFFE 糖市 903 合约 |

377 |

-11.3 |

美元 / 吨 |

|

郑州白糖 901 合约 |

2987 |

-37 |

元 / 吨 |

白糖期货一周评述

国际食糖市场ICE原糖11#期货价格在国内国庆长假期价出现了暴跌行情,国际市场原糖期价的暴跌行情主要是受到了美元升值和及周边品种大幅下跌的影响,投资基金在原油、黄金等市场暴跌的背景下在原糖市场进行多头清结算,市场方面将密切关注美国国会的投票表决拯救金融市场一揽子计划的进展情况,但由于投资者仍然担心金融拯救计划的能否解决目前美国所面临的金融危机,截止上周五收盘时,主力合约0903期价较上周五收盘价下跌1.04美分,收于12.61美分/磅,周跌幅达到12.98%。

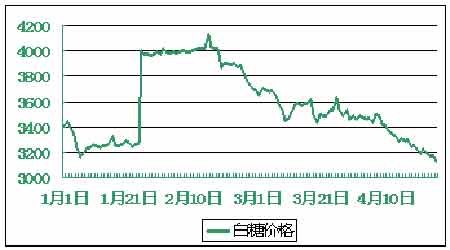

ICE11#原糖09年3月合约日K线图

郑州白糖901合约日K线图

郑州白糖905合约日K线图

郑州白糖905周走势图

消息方面:

巴西:道琼斯报道,巴西政府官员称,08/09榨季巴西的酒精产量预计将达到255亿升,出口至美国和欧洲的数量将达到42亿升。预计未来10年里(至2017年)巴西酒精国内和国外的需求将增长150%,达到639亿升,出口量将翻番,达到83亿升。巴西矿产能源部研究中心(EPE)表示,国内混合燃料汽车(FFV)的快速增长是酒精需求增长的主要驱动力。预计2017年FFV将消耗532亿升酒精。为满足未来增长的需求,未来10年里巴西将需要建造246座酒精厂,EPE表示,目前已有114家酒精厂在建造当中或已进入规划阶段。不过资金短缺的问题以及商品价格回落导致了部分项目被迫停工。

印度:道琼斯报道,根据周五印度政府公布的数据显示,从6月1日至9月26播种期间,印度稻米的种植面积由去年同期的3673万公顷扩大3797万公顷,大豆种植面积由去年同期的876万公顷扩大至962万公顷。由于稻米和大豆抢地,夏播期间印度的甘蔗面积明显减少,仅达到441万公顷,低于去年同期的529万公顷。 业界预计下榨季的食糖产量将下降至2200万吨,食糖出口量料将大幅下降。

俄罗斯:俄罗斯农业部周五公布的数据称,截至9月23日俄罗斯08/09榨季已累计收割18.83万公顷共672.4万吨甜菜,单产提高到35.7吨/公顷。而去年同期砍收了27.71万公顷共737.4万吨甜菜,平均单产仅为26.61吨/公顷。俄罗斯食糖生产联盟(Soyuzrossakhar)预计08/09榨季的甜菜产量从07/08榨季的2883万吨下降至2700万吨,不过单产将上升至32.5吨/公顷。08/09榨季的甜菜糖产量将略降至310万吨。

持仓方面:

根据cftc报告,截止9月30日这周,基金在原糖上增持644手多单,同时增持358手空单,基金净多单由上周的105739手增至本周的106025手。

消息方面:

巴西:道琼斯报道,巴西政府官员称,08/09榨季巴西的酒精产量预计将达到255亿升,出口至美国和欧洲的数量将达到42亿升。预计未来10年里(至2017年)巴西酒精国内和国外的需求将增长150%,达到639亿升,出口量将翻番,达到83亿升。巴西矿产能源部研究中心(EPE)表示,国内混合燃料汽车(FFV)的快速增长是酒精需求增长的主要驱动力。预计2017年FFV将消耗532亿升酒精。为满足未来增长的需求,未来10年里巴西将需要建造246座酒精厂,EPE表示,目前已有114家酒精厂在建造当中或已进入规划阶段。不过资金短缺的问题以及商品价格回落导致了部分项目被迫停工。

印度:道琼斯报道,根据周五印度政府公布的数据显示,从6月1日至9月26播种期间,印度稻米的种植面积由去年同期的3673万公顷扩大3797万公顷,大豆种植面积由去年同期的876万公顷扩大至962万公顷。由于稻米和大豆抢地,夏播期间印度的甘蔗面积明显减少,仅达到441万公顷,低于去年同期的529万公顷。 业界预计下榨季的食糖产量将下降至2200万吨,食糖出口量料将大幅下降。

俄罗斯:俄罗斯农业部周五公布的数据称,截至9月23日俄罗斯08/09榨季已累计收割18.83万公顷共672.4万吨甜菜,单产提高到35.7吨/公顷。而去年同期砍收了27.71万公顷共737.4万吨甜菜,平均单产仅为26.61吨/公顷。俄罗斯食糖生产联盟(Soyuzrossakhar)预计08/09榨季的甜菜产量从07/08榨季的2883万吨下降至2700万吨,不过单产将上升至32.5吨/公顷。08/09榨季的甜菜糖产量将略降至310万吨。

持仓方面:

根据cftc报告,截止9月30日这周,基金在原糖上增持644手多单,同时增持358手空单,基金净多单由上周的105739手增至本周的106025手。