|

|

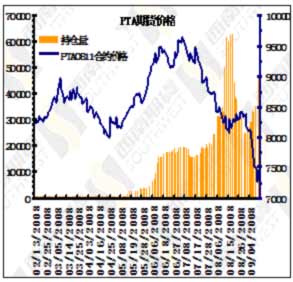

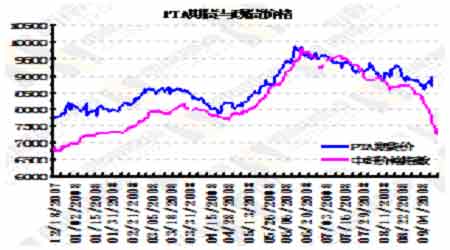

基本面弱势不改 短暂的反弹不能改变下跌趋势(2)

行业新闻

巴基斯坦将对中国聚酯纤维进行反倾销调查

近日,巴基斯坦关税委员会收到巴基斯坦国内相关产业申请,要求对进口自中国的聚酯纤维进行反倾销立案调查。

根据巴基斯坦反倾销法的相关规定,巴基斯坦关税委员会将对申请材料的真实性和有效性进行审核,并在45天内决定是否立案和启动调查程序。据中国海关统计,2007年,中国出口到巴基斯坦的聚酯纤维产品总额约为6000万美元,占中国对全球总出口额的15%。这是自2007年以来,巴基斯坦国内产业申请对中国进行的第一起反倾销案件。迄今为止,巴基斯坦共对中国5个产品提出保障措施或反倾销调查,包括鞋类、碳化钙、预热敏铝板、甲醛树脂和瓷砖。其中甲醛树脂、瓷砖被终裁认定存在倾销。

广东95%中小企业资金告急 资金缺口或达1.2万亿

今年以来,由于信贷紧缩,中小企业融资愈来愈难,对经济总量占全省GDP达50%以上的珠三角地区中小企业来说,这个夏天也显得格外“冷”。

据不完全统计,广东民营加外资中小企业有上百万家,潜在资金需求高达2万多亿元,而按往年中小企业贷款余额来看,银行仅能满足不到40%的资金需求,资金缺口估计高达1.2万亿元。

而从广东省中小企业局最近进行的调查来看,仍有95%以上的中小企业缺乏资金。“这个缺口绝对是非常大的。”

银行:中小企业融资难不应仅归咎银行

中小企业资金吃紧,原因大多直指银行不愿向中小企业贷款。而在记者采访过程中,被访银行人士纷纷表示,将中小企业融资难问题仅仅归咎于银行是不公平的。

包括广东工行、广发总行、中信总行等在内的多位银行人士均表示,今年完成银监会要求的“确保全年的小企业贷款增幅不低于本机构今年全部贷款的平均增长速度”并不难。而且,以上银行也表示,向中小企业贷款利率实际上相当“有利可图”。

“人行和银监会出台的都是指引性政策,要解决中小企业特别是小企业的贷款难题,关键还是要靠银行‘自觉’,这种自觉其实就是真正的商业利益驱动,而非政策指令强制。”一位不愿透露姓名的股份制银行负责人表示,银行是商业机构,只要放一笔贷款有利可图,并且风险可控,无论大小企业一样欢迎。

而记者在采访中发现,被访银行的中小企业新增贷款不良率都控制在1%以下,这证明中小企业贷款并不如人们想象中那样“风险高得可怕”。

此外,据银行人士透露,商业银行目前对中小企业的贷款利率通常在基准利率基础上浮25%~60%,上浮30%比较常见,个别甚至上浮60%,而去年仅大约上浮10%。而与此同时,大企业贷款却基本维持基准利率甚至下浮,最高也只上浮10%~20%。

调查:企业自身痼疾抬高了融资门槛

银行方面否认其不愿向中小企业贷款,那么中小企业贷款困境究竟因何而来?记者从广东省中小企业局的调研结果中得知,如果中小企业资信等级低、缺乏抵押资产,就很难获得贷款。

表现一:信用缺失制度不全

“企业自身的一些痼疾也是融资难的原因,”广东省中小企业服务中心相关人士向记者表示,由于信用缺失,银行对大部分中小企业采信审查监督和管理的成本是大企业的5倍~8倍,因此国有商业银行放贷时更倾向于大企业。此外,不少中小企业不重视健全财务等制度,找银行贷款难免碰壁。

这一点在银行方面也得到了佐证。根据与小企业接触情况,广发行公司银行部负责人发现,贷前调查初期,部分小企业就存在内部管理较为松散、财务状况不够规范等问题,再加上信息不对称,增加了银行判断风险的难度;而在业务开展过程中,由于许多小企业间采取现金结算方式,再加上税票使用不规范,银行对动产货权判断存有困难,对企业资金流动监控力度不强;当小企业经营风险产生后,小企业主往往采取各类手段隐瞒资产,逃废银行债务,导致银行追收逾期贷款难以落实。

表现二:产业地位不高

此外,小企业自身发展中的不利因素,也制约着其从银行获得融资。一方面,小企业客观上处在为大型企业配套的地位上,银行无法借助完整的企业组织链条来配置资金。另一方面,小企业所处产业以“夕阳产业”、劳动密集型为主,生存难度大,绩效低。相关调查表明,在资金利税率、权益利润率、成本费用利润率等指标上,小企业比大企业落后得多,这使得中小企业难受银行青睐。

表现三:担保力量严重不足

而对于融资所需要的担保,中小企业也有不小的阻力。调研结果显示,目前广东省仅有8.73%的企业申请过担保贷款,认为通过担保可以获得贷款的企业仅占53.82%。

同时,广东省担保机构少、担保能力弱,难以全部满足企业的担保贷款需求。以佛山为例,去年新批了20多家担保机构,总数达到50多家,但目前来看,由于中小企业的贷款申请很难获得银行批准,业务难以支撑,能够正常运作的只剩下10多家。中小企业因无法落实担保物而遭拒保的比例高达89%。

担保机构费用高、期限短,也使得中小企业不愿找担保机构,据称,目前第三方担保机构的费用高达企业贷款额度的3%~5%。

发债卖股权民间借贷

中小企业各谋出路

除了积极寻求贷款外,中小企业和相关部门开始另辟蹊径。广东省中小企业服务中心人士向记者讲述了东莞一家中小企业的故事,这家主要向欧美出口烤箱的企业濒临倒闭,不得不进行重组,对拖欠的上游企业欠款用股权进行偿清,同时引进某私募基金作为战略投资者。

此外,由于第三方担保公司费用太高,互为上下游的企业就伸出援手,提供担保,企业申请发行短期融资券或者集合债。

民间借贷也是一条重要渠道。中小企业服务中心向记者介绍,目前广东市场上民间借贷多通过典当行、担保机构等中介机构,这样一来,融资的风险就几乎全部落在中介机构身上。据相关人士透露,目前有关部门正在商议研究中小企业的“再担保融资”,以解决民企融资瓶颈。

银行业建议:

小企业集中账户管理

银行坦言,中小企业贷款难,并非中国独有,也并非一朝一夕可以解决。企业除了提高经营水平和能力外,还有一些诀窍可令自己更容易获得银行青睐。

“许多小企业喜欢现金交易,缺乏现金统一管理意识,经常把资金和业务分散到多个银行账户。其实银行放贷与否的重要指标,是看企业的综合贡献度,小企业资金分散就会削弱自己的议价能力。建议小企业将钱集中到少数一两家银行,除了增加自己在银行心目中的‘分量’,同时也可大大降低财务成本。”中信银行公司业务负责人如是建议。

西南期货 曹莉