|

|

新浪财经 > 期货 > 2008年三季度经济运行数据 > 正文

我国经济形势和资本市场期现货交易策略探讨

张一凡

2008年上半年A股市场运行情况回顾

统计数据显示,截至6月30日,沪综指半年累计跌幅高达48%,沪深300指数半年跌幅为47.7%。而自6124点的沪综指本轮行情高点算起到上半年,沪综指本轮下跌最大幅度为56.02%,该跌幅仅次于经济全面恶化的越南市场57.71%的跌幅,成为上半年全球表现最差股市之一。从总市值来看,深沪两市从去年底时32.71万亿元的总市值,跌至当前17.80万亿的水平,总市值蒸发了接近15万亿元。

宏观经济形势讨论

目前我们面临的宏观经济形势极其复杂。个人认为,讨论宏观经济形势对证券市场的影响,不是讨论目前宏观经济的基本形式,而从根本就是,从目前已经显现的宏观经济形势出发,讨论宏观经济形势利空和利多的潜在变化方向,从而推论出作为宏观经济晴雨表的证券市场的未来表现。

目前在国际上,美国次贷危机冲击了整个金融体系,大宗商品价格持续上涨,新兴市场金融风险增加;国内宏观调控持续进行,民间资金链持续紧张,人民币不断升值,房地产市场价格预期出现明显分歧,这种背景下我国A股市场出现了急剧的巨幅下跌,到底是宏观经济出了问题还是A股市场仍然没有反应出基本面面临的形势?下面我们就宏观经济的问题展开一些讨论:

国际因素

次贷危机:个人认为,次贷危机的影响不但没有得到消除,而且世界经济很可能在次贷危机的影响下出现更大的放缓。我认为,次贷危机动摇的是整个世界的金融体系和一些规则,迫使相关的金融机构被迫降低杠杆,出现世界性的流动性收紧,有关金融机构和整个经济体系也需要时间去适应这种新的形势,因此,次贷对整个市场负面影响的消除,可能需要很长时间。

大宗商品和美元:大宗商品价格方面,石油价格暴涨和黄金和铜价的持续高企是大宗商品价格持续上涨的延续,而大宗商品的持续上涨不仅决定于本身的供求,更决定于国际投机资本在期货市场的利益追逐。而宝钢被迫接受铁矿石涨价是整个大宗商品价格上涨局面在纯现货市场的延续,铁矿石市场尽管缺乏期货工具和金融投机客的介入,但是从中国港口堆满的铁矿砂就可以看到,大量现货商、贸易商正在以投机的方式进行矿砂贸易。全世界的原料市场在此前的很多年中,在持续的牛市之中,已经完成了从贸易市场向投机市场的过渡。然而,我们发现,铅、镍、锌等被称为“小品种”的大宗商品,已经从高位开始有了明显的跌落,商品价格的持续上涨已经出现了分化,而铜、黄金在重要关口前的波动也在加剧,这似乎预示着什么,也许商品市场正在发生着一些细微的变化,这些变化可能导致后市的不确定性。大宗商品价格的暴涨和美元的持续贬值之间也存在着明显的关系,因此从另一个角度来看,判断大宗商品的后市的实质可以近似等于判断美元的后市。布什家族,无论是老布什还是小布什,都是好战分子+经济傻瓜,不但这两人都在任期内使得经济出现了这样那样的问题,而且都发动了关于海湾国家的战争。我们仔细观察布什家族,发现布什家族两任总统发动了两场关于石油的战争,其始终代表石油集团的利益,因此我们可以怀疑其政治政策的动机和目标。同时,现任总统布什还代表着其所在的农场主群体的利益,因此其强烈推动美国的燃料乙醇替代政策,推动了世界粮价的上涨。然而,美国大选在即,在汇率政策上,美元长期走弱不但会削弱甚至抵消由此带来的出口和就业增长,还必将会严重损毁美国的国家形象在可预见的将来,美元能够反弹已经成为市场投资者的主流预期。目前八国会议正在日本举行,在美国总统布什和日本首相福田康夫会前举行的双边会谈结束之后,布什再一次表示,强势美元符合美元利益,也符合全球利益。尽管这一次仍然像之前美国财长保尔森在全球各个地方、各种场合多次重申的那样,只有声明、没有实际措施,但是因为布什这一次是在八国会议前所做的表态,而美元贬值又是这一次会议即将讨论的一个重要议题,因此他的表态又再一次提振了投资者对美元后市走强的期望。同时,布什的继任者,无论麦凯恩还是奥巴马,都认为强势美元政策更符合美国利益,我们可以判断布什下台后美国的汇率政策可能会有一定的转变,美元有望形成中长期的持续反弹。同时美国国内关于燃料乙醇替代汽油问题的争论也日渐抬头,美国燃料乙醇政策不排除在大选之后发生重大转变的可能,以上这些都可能导致美国大选一段时间以后,大宗商品市场拐点甚至中长期高点的出现,我们认为尽管这在一定程度上代表市场的衰退,但将有利于全球经济的稳定和发展。

另外我们必须关注,一旦美元转强的预期形成,国际热钱有重新流回美国而流出中国的可能。

新兴市场:对于新兴市场的金融风险,我们认为由于目前发生金融风险的地区如越南,相对于前次东南亚金融危机和发生货币危机的阿根廷和巴西,越南的经济体要小得多,因此暂时对世界经济的冲击比较有限。

国内因素

从国际转向国内,我们会发现,国内宏观调控持续进行,民间资金链持续紧张,人民币不断升值,房地产市场价格预期出现明显分歧,宏观经济的不确定性增加。

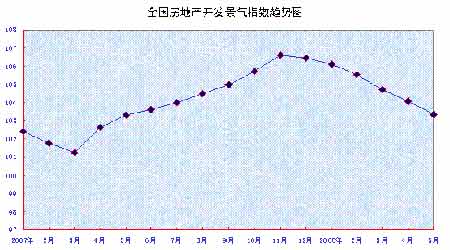

房地产:根据有关统计2007年11月份以来,国房景气指数持续回落,个人认为,国内房地产市场在本轮紧缩政策中将受到较大冲击,行业内出现较大规模的重组不可避免。国家统计局和发改委的数据看:今年1―5月,全国房地产开发投资完成9519亿元,增长31.9%,增幅比去年同期提高4.4个百分点。房地产开发施工面积和竣工面积分别增长24.9%和18.2%,增幅比去年同期分别上升4.1和1.3个百分点。房地产投资仍保持高速增长。而今年1-4月,房地产开发土地购置面积10176万平方米,同比增长11.1%,增幅同比提高11.7 个百分点;完成土地开发面积8065万平方米,同比增长5.9%,增幅同比提高1.3个百分点。房屋施工面积178864万平方米,同比增长25.4%,增幅同比提高4.1个百分点,其中,新开工面积32970万平方米,同比增长20.4%,增幅同比提高5.7个百分点。同时商品住房销售面积下降。来自住房和城乡建设部的最新数据表明,今年1月至5月,40个重点城市新建商品房、二手房累计成交面积同比分别下降24.9%、20.9%,而今年1-4月,全国商品住房竣工面积8448万平方米,同比增长20.2%,增幅同比提高10.3个百分点;销售面积13664万平方米,同比下降4.0%,增幅同比下降20.6个百分点,其中,现房销售面积3438万平方米,同比下降11.9%,增幅同比下降16.2个百分点;期房销售面积10226万平方米,同比下降1%,增幅同比下降23个百分点。

以上数据中我们发现房地产在保持高投资、高开工面积的同时,销售面积已经出现了下降。 而另据SOHO中国对统计数据的分析,2007年国内开发商投入买地的资金达到3万亿元,已经超过了房地产销售收入,高开工和销售房缓背景下,房企的资金压力将逐步增加。

从估值的角度分析,以北京为代表的房地产市场价格在未来稳定的可能性极小,只能出现继续上涨或下跌这两种情况。以北京开发项目较为集中的东三环地区为例,北京市房地产交易管理网显示,泛海国际居住社区2008年第二季度销售住房57套,成交住宅面积15322平方米,均价30598元/平方米, 我们取200平方米住宅一次性付款,加上必要的税费、装修总价不低于660万元/套为例,同一社区170-200平方米住宅月租金价格约为17000-21000元/月,我们取200平方米住宅月租金20000元/套为例。对于房屋持有者而言,月租金20000元/套,年收入24万元,房主需支出5.5元/月平方米的物业费13200元/年和必要的取暖、修缮等费用,房屋持有人实际收入约22万元/年, 静态看房屋持有者的年收益率约3.33%,低于目前一年期定期存款4.14%的无风险利率水平,远低于5.85%的长期存款无风险利率水平。动态看,可以用持续增长的收入模型去计算远期收入在当期的静止,也就是说,如果房屋所带来的预期收入处于持续高增长状态,那么静态看房屋的价格和租金比过高就可能得到解释。但是显而易见的是,在现行利率条件下,要使房屋持有收益超过长期定期存款利率,长期的房屋平均租金价格须在现行价格基础上上涨至少75%。在目前的收入分配机制条件下,租金如此大幅的上涨预期很难实现,而理性的房屋若选择持有该房屋,并且市场保持均衡,唯一的希望要寄托在房屋出售后的差价收益高于房屋租金收益与必要收益率的差,且租金价格持续快速增长,增速高于房屋价格增速。如果市场对后市预期一旦改变,当房屋价格不能保持持续上涨,或租金价格增速不能合理高于房屋价格增速成为普遍预期,那么房屋价格就随时可能出现大幅下跌。从目前的舆论导向看,市场似乎在酝酿这种预期的转变。

另据国家发改委、国家统计局发布的全国70个大中城市房屋销售价格统计,今年1-5月全国70个大中城市房屋销售价格涨幅明显放缓(如下表)。

全国70个大中城市房屋销售价格涨幅

|

2008年 |

1月 |

2月 |

3月 |

4月 |

5月 |

|

同比( %) |

11.3 |

10.9 |

10.7 |

10.1 |

9.2 |

|

环比( %) |

0.3 |

0.2 |

0.3 |

0.2 |

0.1 |

我们知道,房屋价格涨幅从加快到放缓意味着房屋价格的函数由凹函数变成了凸函数,这便代表数学上的房屋销售价格拐点已经出现。而从住宅市场上成交量的变化我们似乎也能够嗅到一些顶部的气息:从全国看,商品房市场已经从高成交、大涨幅的特征向低成交、小涨幅过渡,这符合大多数市场在高位堆量后无量上行之后形成头部的普遍特征。