|

|

LLDPE遇阻回落 大幅上涨尚需时日

本周回顾

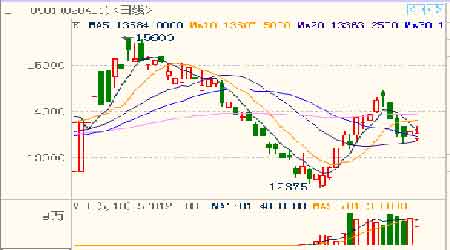

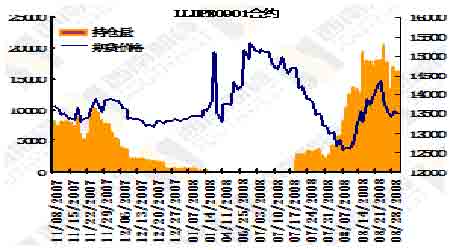

本周LLDPE一改上周的强劲反弹,弱势下行,大幅下跌800元。周一LLDPE低开低走,大幅下跌490元。周二延续前日跌幅,一路下行445元。周三跌势减缓,早盘继续弱势下行,随后逐渐有所回转,维持震荡整理,小幅下跌70元。周四在美原油持续上涨的提振之下,震荡上行,收涨115元。周五虽然受隔夜原油大幅下跌的影响,跳空低开,但是逐渐稳步攀升,后期在空头打压之下有所回落,最后以40元的幅度收跌。

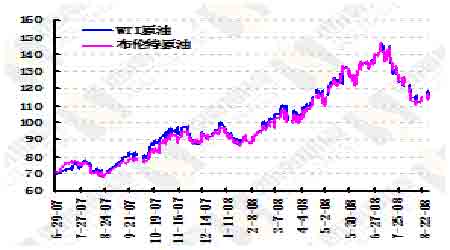

本周NYMEX原油期货先扬后抑,整体比上周小幅上扬0.68美元至115.46美元/桶,最高曾一度上摸120.43美元/桶。由于美元出现回落,加上市场忧虑天气状况对产油区的影响,周一NYMEX原油期货小幅收高0.52美元至115.11美元/桶。周二由于预计飓风Gustav将于本周末进入墨西哥湾,同时石油公司也开始为防范飓风的吹袭作准备,因此NYMEX原油期货继续前日涨幅上扬1.16美元。周三在飓风即将来临、美国一周原油和汽油库存减少、美元走软以及俄罗斯和西方国家就格鲁吉亚出现的持续紧张关系的多重因素因素影响之下,NYMEX原油期货再度走高,上涨1.88美元至118.15美元/桶。周四由于美国政府和IEA指若飓风Gustav吹袭墨西哥湾,将动用石油储备的消息的打压,加之美国政府数据显示上一周天然气库存创记录,NYMEX原油期货暂别前几日的上涨,再度下跌2.56美元,部分回吐前几日的涨幅,周五受在收盘时到期的近月汽油和取暖油合约跌势拖累,NYMEX原油期货继续小幅收低0.13美元。

市场分析

与上周NYMEX原油波澜壮阔的大涨大跌的相比,本周相对的平静了许多。影响其走势的因素比较单一。利多因素主要是热带风暴Gustav将在下周初袭击墨西哥湾的能源设施,以及美国原油库存下降这两方面。另一方面,利空因素主要是原油第二季度GDP强劲引发的周四美元走强。

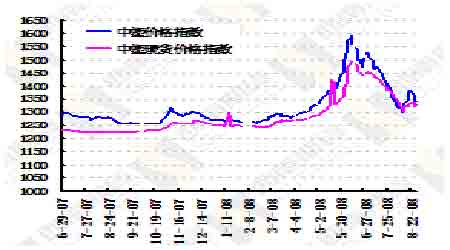

周五收盘时WTI在115.59美元/桶,比上周五下跌5.59美元;布伦特在周五收盘时报价为114.17美元/桶,比上周五下跌5.99美元/桶。亚洲乙烯本周收盘价格继续小涨。

PE市场由于前期迅猛上涨,但是下游需求难以同步上涨,本周上涨明显乏力,市场开始回落。不仅中石化和中石油向上的价格政策略显平缓,而且中石油还出现了小幅回调的现象,但是限量放货的政策却没有改变。虽然如此,本周中石化销售业绩出现明显下滑,因此货源量依然偏多。贸易商仍是以出货为主,甚至不惜回调报价。下游需求依然低迷,对高价货源更是难以接受,但是对9月的行情有所期待。目前农膜开工率在30%-50%左右,据悉农膜厂在9月中旬之后,开工有望达到80%以上。

从技术上看,本周LLDPE遇阻回调,均线现已基本集中,且受布林中轨的支撑,预计后市将继续在此处有所争夺。

下周展望

建议:暂时观望,等待趋势的进一步明朗。

数据汇总

行业新闻

巴西希望吸引河南塑料制品及模具企业投资

8月28日下午,借助第五届中国河南国际投资贸易洽谈会的契机,“巴西合作项目及进出口信息报告会”在郑州中州皇冠假日酒店举行,为河南与巴西的贸易合作搭建了平台。

巴西代表报告会上“自我批评”

巴西国际合作局爱德瓦多先生在报告会上很坦诚的向大家介绍巴西,还不时的作自我批评,“巴西的经济发展和中国比较还有很大差距,有很多需要向中国学习的地方。”

他说,巴西的基础设施建设很差,跟中国相比差太远了,巴西政府将花大力气改善基础设施的现状,加大投资力度,而且政府对私人投资完全没有限制,巴西愿实现与河南企业的经贸往来、合作,欢迎河南企业与其建立合作关系。

近几年来,巴西一直是我国在拉美地区最大的贸易合作伙伴,我国有40家企业先后在巴西圣保罗和里约热内卢投资并建立了贸易机构。巴西出口到我国的产品达1400中,集中在基础产品上,占全部出口产品的77%,其中铁矿和大豆是主要产品。

据了解,河南也非常重视发展与巴西的投资贸易合作,河南和巴西两地经济具有很强的互补性。爱德瓦多先生邀请河南企业到巴西进行基础设施、农业、工业和环境等领域投资。

巴西需要河南的机器和设备

爱德瓦多先生表示,希望河南和巴西的经贸合作能够更加紧密,他向大家介绍了巴西需要从河南进口的产品。

主要是机器和设备,包括用于生产钢的机器和设备、重建筑设备、用于生产塑料制品的机器和设备、用于石油和天然气开采的设备以及用于铁路运住的设备。

其次,还需要包括造船用钢板、轨道、个人电脑、机器和车辆设备。

同时,他也给我们提供了一些巴西可以向河南出口的产品及行业,包括食品、畜牧业、生物能源、纺织原材料、民用建筑、模具、成衣和珠宝、医疗和健康设备等。

报告会最后,很多河南本地的企业代表也表达了愿意与巴西合作的意向,包括基础设施建设、医疗保健、文化艺术行业等,大家都表示希望与巴西长期保持联系。

全球乙烯产能高速增长

2007年,全世界乙烯生产能力增加200万吨/年,与2006年增加24.5万吨/ 年相比,有了高速增长。

按照美国《油气杂志》最新的乙烯建设调查,截至2008年1月1日,全世界乙烯生产能力从2007年的1.176亿吨增加到1.196亿吨*,增量为200万吨,增幅达 1.7%。

调查表明,2007年现有装置投产了一条新生产线,能力为120万吨/年。乙烯生 产商无停运,另外,通过现有生产地的扩能和脱瓶颈改造,净增能力80万吨/ 年。 从能力扩增看,2006年增加速率较低,是近20年来增速最低的一年;而2007年 能力扩增则是20年来增速最高的一年。

超过1700万吨/年的能力将会在2008年投运,且大多在中东地区。这些项目大多已延迟投产。

调查表明,2007年全球乙烯开工率稍有提高,但仍低于2004年的峰值。由于大量的乙烯能力将于2008年底前投运,故开工率将下降至2001年~2003年时的低水平。

我国台湾引领乙烯扩能

2007年投产的一套新乙烯装置是我国台湾石化公司于5月投运的120万吨/年裂解新装置,台湾麦寮的这套乙烯装置为亚洲最大的乙烯装置。

台湾石化公司麦寮乙烯联合装置现有3条生产线,装置总生产能力为250万吨/年。它是亚洲最大的乙烯生产联合装置,也是世界第二大乙烯生产联合装置。

2007年所有其他的新增能力都是通过现有装置扩能实现的。

乙烯生产联合装置排序有变化

下表列出了世界10套最大的乙烯生产联合装置排序。诺瓦化学公司的280万吨/年焦弗雷(Joffre)装置仍列于榜首。

台湾石化公司因其麦寮乙烯新装置投产而名列第二。此前,麦寮乙烯联合装置在世界上排名第14位,现在世界上列为第二大乙烯生产联合装置。

亚太地区乙烯能力增长最大

2007年乙烯能力增长最多的是亚太地区,该地区增加能力140万吨/年,西欧增加49万吨/年。其他地区也有增加,但中东稍有下降。

除台湾石化公司麦寮装置投运外,亚太地区另有两套装置扩能。三星―道达尔石油公司在韩国大山的石脑油裂解装置能力从60万吨/年扩增至82万吨/年。该公司是三星公司与道达尔石油公司各持股50%的合资企业。

2007年3月23日,埃克森美孚化学公司完成其新加坡蒸汽裂解装置的扩能。该装置从原乙烯能力86万吨/年扩增至现在的90万吨/年。

在西欧,有两项重要扩能。巴斯夫公司于2007年下半年使其比利时安特卫普装置的乙烯能力从80万吨/年扩增至108万吨/年。

OMV公司完成其在德国巴伐利亚州布尔哈申石化装置的扩建,乙烯生产能力从34万吨/年扩增至45万吨/年。

大多数国家(地区)乙烯能力有增长

从不同国家(地区)的乙烯生产能力扩增可见,我国台湾地区乙烯产能增加最多,其次是比利时、德国和韩国。

俄罗斯能力减小18万吨/年,乌克兰增加18万吨/年。能力有较少增加的有巴西、埃及、匈牙利、荷兰、斯洛伐克和美国。乙烯能力净减少的仅有两个国家,澳大利亚和沙特阿拉伯,这两个国家净减少8.5万吨/年。能力降低最大的是沙特阿拉伯,沙特基础工业公司在朱拜勤的乙烯装置生产能力由上年110万吨/年下降至104.5万吨/年。

乙烯资产拥有者有改变

莱昂得尔巴赛尔工业公司从BP与委内瑞拉石油公司的合资企业鲁尔(Ruhr)石油公司手中收购了位于德国的乙烯装置,该装置乙烯生产能力为32万吨/年。

2007年12月20日,巴赛尔公司与莱昂得尔化学公司完成联合,组建了莱昂得尔巴赛尔工业公司。价值200亿美元的并购案包括莱昂得尔旗下的埃奎斯塔化学公司,该公司在美国拥有6套乙烯生产装置。

在世界前十大乙烯生产商中,与上年相比,在公司的排序上有两个变化,莱昂得尔巴赛尔工业公司并购联合后使其排名上升至第5位。台湾石化公司乙烯新装置投产后使其排名上升至第7位。

乙烯装置平均规模继续扩大

从综合分析比较可见,世界乙烯装置平均规模继续扩大,2005年世界乙烯装置平均规模为45万吨/年,2006年世界乙烯装置平均规模为48.8万吨/年,2007年世界乙烯装置平均规模为52万吨/年。

由于原有装置扩能和大型乙烯装置的相继投产,中国乙烯装置平均规模逐年提高,乙烯装置平均规模已由2001年26.6万吨/年、2002年30.9万吨/年、2003年31.4万吨/年、2004年33.3万吨/年提高到2005年39.3万吨/年、2006年54.9万吨/年和2007年56万吨/年。

2008年将有大量乙烯能力投运

美国《油气杂志》基于对建设项目的调查,原预计有300万吨/年新增能力在2007年投运。而2007年投运的200万吨/年能力未包括伊朗的两套装置。

伊朗的装置投产一再延迟。至少有两套装置将在2008年投运,包括Arya沙索聚合物公司和Jam石化公司在伊朗Assaluyeh Bushehr的装置。

预计将有1740万吨/年新增乙烯能力在2008年投运,这一能力增长大多数在中东,其中有12套能力均超过100万吨/年。除中国有一套和委内瑞拉有一套外,其他全在中东。

全球乙烯市场将会走软

2007年乙烯市场仍呈现强劲的供需不平衡状况,这一趋势自2004年下半年开始至今。数据显示,2007年世界乙烯开工率近92%,稍高于2006年。因需求增长超过能力增长,使2004年后开工率一直处于高位。

据分析,随着美国经济增速的放慢,一些地区市场在供需平衡上也会出现某些减速迹象。至2008年底,乙烯工业将会开始感受到中东蒸汽裂解新装置开工带来下一波的影响。

从乙烯过剩能力的分析可见,2009年~2010年,与预计的年需求增速相比,能力增长加剧,这将使一个短时间内增长太快,预计过剩能力将会再次增多。

预计乙烯过剩能力将会达到峰值1100万吨/年,即占总需求量的8%。这一过剩能力情况将会持续到2012年,因此,下一波市场的下行趋势将会持续很长时间。

分析表明,中东生产商将会主导当量乙烯净贸易(乙烯衍生物的净贸易流)。中东低成本生产的地位将会确保其产品供应至许多地区,包括亚洲、欧洲、印度次大陆、南美和北美。预计中东乙烯能力到2012年将会超过3000万吨。到2010年,中东能力将会超过西欧能力。到2012年,中东能力将会接近北美的能力。

西南期货 曹莉