|

|

套利追踪铝:伦铝破位 沪铝继续下跌风险加大

行情评述

伦铝近月合约已经下破2700-2800美元成本线,LME铝库存持续增加加大了市场对需求下降担忧。从最近LME库存变化来看,亚洲库存增加较快,在美国和欧洲经济增长快速放缓已成定局的环境下,亚洲经济恐成为下一个焦点,亚洲需求下降正在加深全球需求担忧。

国内现货市场走势相对坚挺,目前较沪铝已经处于升水状态,市场情绪还算稳定,但如果伦铝继续破位下跌,沪铝有可能加速下跌,因为在国内经济增长减速风险增大和出口关税上调后,国内需求压力更显突出。

跨期套利分析

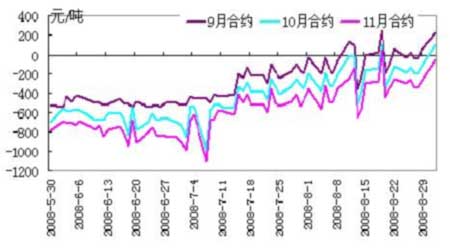

图1:长江有色铝锭现货/期货合约升贴水

注:长江有色铝锭现货价取其报价范围的中间价;当月期货合约价格取该合约在上午10:30的价格,与长江有色选取现货价的时间相对应。

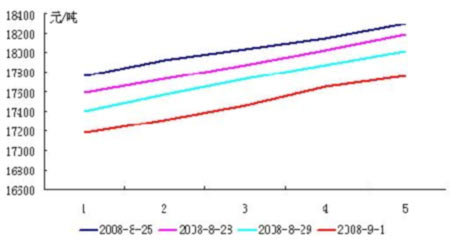

图2:沪铝期限结构

跨市套利分析

关注两大要点:两市比值(出口盈亏)和升贴水结构。比值是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益或损失的大小。

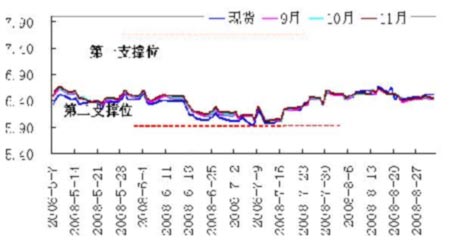

1、两市比值

图3:SHFE/LME铝价比值

注:① 出口比值=SHFE铝现货价×官方汇率÷[ SHFE铝现货价×(1+关税)×(1-出口退税率)+运费+杂费]

② 比值第一支撑位是一般贸易出口铝材(铝板带等出口退税为11%的品种)的盈亏平衡点,目前为7.6。低于该比值时铝材一般贸易出口有盈利,因此会刺激铝材出口,从而间接造成国内铝锭供应减少,构成对比值的支撑。

③ 比值第二支撑位是一般贸易出口铝锭的盈亏平衡点,目前为5.9。低于该比值时铝锭一般贸易出口有盈利,因此会刺激铝锭出口,从而造成国内铝锭供应减少,进一步构成对比值的支撑。

2、两市升贴水结构

表1:反向跨市套利双边展期盈亏(元/吨)

|

|

9/10 月 |

10/11 月 |

11/12 月 | ||||||

|

日期 |

SHFE |

LME |

盈亏 |

SHFE |

LME |

盈亏 |

SHFE |

LME |

盈亏 |

|

08-7-21 |

-175 |

102 |

-73 |

-135 |

111 |

-24 |

-90 |

85 |

-5 |

|

08-7-22 |

-170 |

104 |

-66 |

-130 |

111 |

-19 |

-70 |

85 |

15 |

|

08-7-23 |

-150 |

104 |

-46 |

-100 |

111 |

11 |

-140 |

85 |

-55 |

|

08-7-24 |

-165 |

102 |

-63 |

-155 |

114 |

-41 |

-120 |

85 |

-35 |

|

08-7-25 |

-165 |

102 |

-63 |

-130 |

111 |

-19 |

-125 |

82 |

-43 |

|

08-7-28 |

-160 |

101 |

-59 |

-145 |

116 |

-29 |

-115 |

85 |

-30 |

|

08-7-29 |

-155 |

102 |

-53 |

-155 |

121 |

-34 |

-125 |

82 |

-43 |

|

08-7-30 |

-150 |

99 |

-51 |

-165 |

120 |

-45 |

-200 |

85 |

-115 |

|

08-7-31 |

-155 |

101 |

-54 |

-135 |

123 |

-12 |

-125 |

85 |

-40 |

|

08-8-1 |

-160 |

103 |

-57 |

-40 |

123 |

83 |

-270 |

86 |

-184 |

|

08-8-4 |

-180 |

103 |

-77 |

-195 |

123 |

-72 |

-130 |

75 |

-55 |

|

08-8-5 |

-150 |

105 |

-45 |

-140 |

123 |

-17 |

-175 |

89 |

-86 |

|

08-8-6 |

-165 |

104 |

-61 |

-165 |

130 |

-35 |

-150 |

96 |

-54 |

|

08-8-7 |

-145 |

105 |

-40 |

-155 |

130 |

-25 |

-125 |

96 |

-29 |

|

08-8-8 |

-150 |

105 |

-45 |

-145 |

132 |

-13 |

-155 |

96 |

-59 |

|

08-8-11 |

-155 |

106 |

-49 |

-115 |

134 |

19 |

-115 |

100 |

-15 |

|

08-8-12 |

-110 |

112 |

2 |

-130 |

141 |

11 |

-160 |

101 |

-59 |

|

08-8-13 |

-165 |

113 |

-52 |

-130 |

141 |

11 |

-135 |

105 |

-30 |

|

08-8-14 |

-170 |

117 |

-53 |

-170 |

139 |

-31 |

-175 |

108 |

-67 |

|

08-8-15 |

-150 |

117 |

-33 |

-135 |

139 |

4 |

-165 |

110 |

-55 |

|

08-8-18 |

-170 |

115 |

-55 |

-130 |

139 |

9 |

-170 |

110 |

-60 |

|

08-8-19 |

-155 |

113 |

-42 |

-70 |

137 |

67 |

-145 |

110 |

-35 |

|

08-8-20 |

-110 |

113 |

3 |

-160 |

137 |

-23 |

-155 |

110 |

-45 |

|

08-8-21 |

-160 |

115 |

-45 |

-105 |

139 |

34 |

-120 |

110 |

-10 |

|

08-8-22 |

-180 |

113 |

-67 |

-125 |

135 |

10 |

-105 |

106 |

1 |

|

08-8-27 |

-160 |

113 |

-47 |

-115 |

139 |

24 |

-120 |

101 |

-19 |

|

08-8-28 |

-145 |

113 |

-32 |

-150 |

138 |

-12 |

-140 |

102 |

-38 |

|

08-8-29 |

-170 |

113 |

-57 |

-160 |

137 |

-23 |

-145 |

103 |

-42 |

|

08-9-1 |

-130 |

113 |

-17 |

-150 |

137 |

-13 |

-185 |

102 |

-83 |

注:① 展期收益的计算方法与铜市场相同,详情请见实达套利追踪(铜)。

② 此处计算的是反套展期盈亏,“+”表示盈利,“-”表示亏损。如果是正套,则盈亏相反。

③ 展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。

图4:反套综合展期盈亏

实达研究部 李游