|

|

套利追踪锌: 比值变化不大

一、跨期套利分析

总的指导思想是:“在低库存水平下,现货(近月)的波动率要高于远期”(萨缪尔森效应)。

关注三大因素:① 库存是隔月价差的决定性因素;② 近月合约的波动性最强;③ 空头移仓使隔月价差扩大,多头移仓使隔月价差缩小。

二、跨市套利分析

关注两大要点:两市比值(进口盈亏)和升贴水结构。比值是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益或损失的大小。

1、 两市比值和进口盈亏

注: (1)考虑远期汇率影响。远期汇率选取CME人民币期货相关月份合约报价,仅供参考。

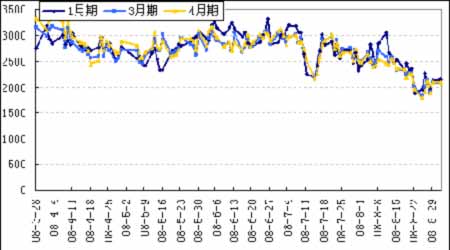

注: 1、LME三月期价格为沪锌收盘时的报价,沪锌价格为当日收盘价。

2、LME各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪锌收盘时的伦锌0-3升贴水实时报价,8月-12月升贴水是前一交易日伦锌的隔月升贴水价格,与沪锌收盘时的升贴水实时价格可能有差异,但差异较小。LME8月-12月价格取第三个星期三,与沪锌最后交易日基本接近。

3、进口盈亏为沪锌收盘价减去对应月份的进口成本。

4、国内现货价格为上海有色金属网现货成交区间的均价。

5、两市比值按时间对应的原则计算,即现货/现货、9月/9月、10月/10月……。

6、进口比值=进口成本/(LME三月期价格+对应月份升贴水)。实际比值低于进口比值表示进口亏损,高于后者表示进口有盈利。

7、现货和近月进口盈亏对于判断是否会引起大量进口的作用较大,而远月进口盈亏只是作为参考。

2、 两市升贴水结构与建仓和移仓条件

表二:跨市套利双边展期收益(元/吨)

|

当月 /1 月期 |

1/2 月期 |

2/3 月期 | |||||||

|

日期 |

伦 |

沪 |

综合 |

伦 |

沪 |

综合 |

伦 |

沪 |

综合 |

|

08/18 |

10 |

35 |

25 |

-10 |

10 |

20 |

-24 |

0 |

24 |

|

08/19 |

-20 |

10 |

30 |

-27 |

45 |

63 |

7 |

15 |

8 |

|

08/20 |

-34 |

60 |

94 |

-37 |

5 |

42 |

-7 |

-5 |

2 |

|

08/21 |

-41 |

30 |

71 |

-41 |

10 |

51 |

-20 |

15 |

35 |

|

08/22 |

-41 |

20 |

61 |

-31 |

25 |

56 |

-17 |

-15 |

2 |

|

08/25 |

-44 |

-5 |

39 |

-44 |

20 |

64 |

-32 |

-5 |

27 |

|

08/26 |

-44 |

20 |

64 |

-44 |

55 |

99 |

-32 |

5 |

28 |

|

08/27 |

-44 |

-35 |

9 |

-48 |

0 |

43 |

-34 |

25 |

59 |

|

08/28 |

-44 |

-35 |

9 |

-51 |

-5 |

46 |

-34 |

-15 |

19 |

|

08/29 |

-43 |

-35 |

8 |

-58 |

-35 |

23 |

-36 |

-20 |

16 |

|

09/01 |

-31 |

-85 |

-54 |

-54 |

-30 |

14 |

-27 |

-15 |

12 |

注:1、伦锌展期收益的计算是基于北京时间前一天晚上的收盘价,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为了元人民币/吨。

2、由于伦锌交易保证金视不同经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。

3、实际操作的展期收益视展期时间和合约月份而定。

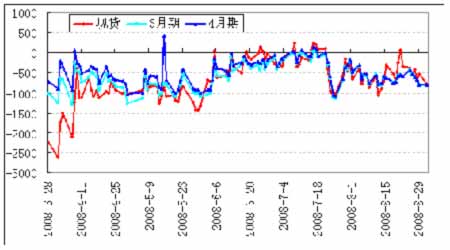

4、这里计算的是反向套利,在BACK市场形态下,在伦锌的展期亏损而在沪锌的展期盈利。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。下图中综合线表示的即是展期的整体盈亏。

5、如果是正向套利,则伦锌展期有盈利而沪锌展期是亏损,相应地,双边展期收益就变成了展期亏损。

6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。