|

|

郑棉继续低位调整 对后期较为看好

一周行情回顾

本周美棉高开低走,周一至周四连续上冲受阻后,周五出现大幅度下跌,市场继续向下调整。国内郑棉本周出现反弹,周一周二小幅下跌后受到支撑周三至周五连续三天出现反弹,郑棉继续处在低位调整,整体上的空头调整仍未结束。

|

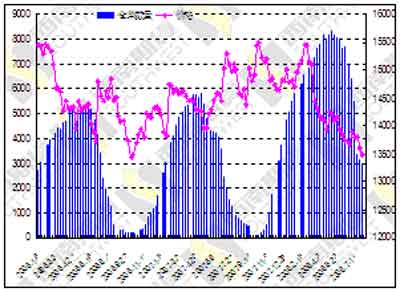

国内棉花901合约本周走势 | |||||

|

|

星期一 |

星期二 |

星期三 |

星期四 |

星期五 |

|

开盘 |

14375 |

14320 |

14320 |

14365 |

14420 |

|

最高 |

14380 |

14350 |

14430 |

14425 |

14545 |

|

最低 |

14250 |

14205 |

14310 |

14270 |

14390 |

|

收盘 |

14355 |

14280 |

14405 |

14410 |

14470 |

行情解读

目前国内棉花继续处在弱势调整之中,国内库存较多,加上上半年出口速度放缓,纺织企业出现困境,使得棉花消费有所减缓。随着出口退税上调,国家对国内纺织行业的扶持政策或将陆续出台,国内纺织行业有望走出困境,国内棉花在经过一个调整期后有望再次启动一轮上涨行情。然而国内消耗库存需要一个过程,棉花的调整期可能要经历一个较长时期。后期可密切关注。

一、纺织品服装出口退税上调

7月31日,财政部国家税务总局发布消息,将部分纺织、服装的出口退税率由11%提高到13%。据业内专家表示,这次纺织品、服装出口退税的涉及范围很大,基本涵盖了80%~90%的产品,行业将因此受益约170多亿元,而更重要的是,这是一个政府对纺织服装行业扶持的一个信号,国内纺织行业有望走出困境。纺织行业的好转必将会带动棉花的消费量,从长期来说这对国内棉花市场是非常利好的。

二、国内棉花消费依然较为旺盛

根据美国农业部的报告显示,中国有望在07-08年度1143万吨消费量的基础上再次增加到08-09年度的1197万吨。虽然本年度上半年国内出口放缓,但是增速仍然较上一年仍有所上升,上升速度有所放缓,国内对棉花的需求仍然较强,突破了历史高位,需求依然非常旺盛。

三、库存逐步被消化

根据交易所的库存报告显示,棉花库存已经连续7周减少,减少幅度高达60%。国内库存逐步被消化,库存快速回落,6月13日当周库存报告为7645张,截止到8月1日已经下降到2986张。

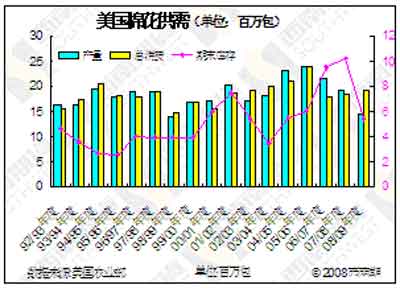

四、美国产量继续减少,库存大幅降低

美国是世界上棉花主要出口国,美国面临连续第四年的减产。根据美国农业部报告显示,07-08年度美国棉花种植面积为1083万英亩,产量为418万吨,库存为222万吨。预计08-09年度种植面积将会继续减少到924万英亩,产量将会减少至315.6万吨,库存仅能达到117.5万吨,将处在四年来的低位。

数据图表汇总