|

|

PTA期价探底回升 现货行情依旧低迷

一周行情回顾

7 月25 日,郑州商品交易所PTA期价继续反弹。TA0809 合约成交量较前一交易日略有减少。持仓较前一个交易日继续大增16584 手,至98348 手。

PTA本周受原油暴跌和现货价格走跌的影响快速下跌,但周四、五出现了止跌反弹的迹象。从持仓上看目前PTA 的多空主力都是浙江资金,且总体上多头占据优势,未来一周如果油价反弹或走稳,预计多头主力仍会择机拉升。本周PTA 主力809 合约收盘于9204,较上周下跌184 元,成交量有所下降,持仓增1354 张。

本周中纤PTA 价格指数持续上涨,周五报9020,较上周同期下跌300点。现在看来本来已处于高位的PTA现货价在原油走跌的触发下也开始下跌回调了。

仓单方面,本周PTA 仓单9983 张,较上周减1763 张,有效预报0张。

现货市场方面,PTA 一般优质主流现货报价跌至9100 元/吨,现货现款交货成交价在9050 元/吨左右。外盘近洋现货一般报价跌至1150 美元/吨,成交水平价在1145 美元/吨附近。另外,MEG 现货价跌至7950 元/吨,而MEG 外盘价格回落至1015美元/吨。

虽然PTA 期价探低回升,但PTA 现货行情继续走低,市场信心溃散。

面对现货灵墟下跌的形势,聚酯工厂除少数确因生产需少量补仓采购外多数客户基本维持观望。同时,由于月底资金压力及对后市的悲观情绪下不时有低价现货抛出。

不过周五PTA 期货主力合约在昨日增仓探低反弹的基础之上再次大幅增仓,期价延续反弹走势。但上方5 日均线压制期价进一步上行。不过仍处于跌势中,在基本面未改善前,谨慎追高,短线为主。

PTA现货相关企业购销不旺,PTA生产成本随石油价格回落有所降低,PTA现货价格总体呈现震荡趋弱的态势。

LLDPE

本周原油期货以跌为主,虽然中间出现小幅反弹,但是跌势未改。周五收盘时WTI 在129.29 美元/桶,比上周五跌12.36 美元;布伦特在131.07美元/桶,比上周五上跌10.96 美元。

亚洲乙烯收盘价格周末大跌,CFR东北亚跌40美元报1590-1600美元/吨,CFR东南亚跌50美元报1600-1610美元/吨。

受此影响,本周中国塑料价格指数处于连续阴跌的态势中,由周一的1435.38 点跌到周五的1406.83 点,较上周跌42.56点。本周中塑现货指数也是一路连跌,由周初的1405.31 点跌至周五的1384.77点,较上周同期跌22.68 点。

现货方面:本周PE 市场一路走低。石化厂家价格虽然再次大幅下调,市场并未出现好转,甚至并未扭转平出倒挂的局面,总体来看,市场交投气氛清淡,合同户无心执行计划量,中间商囤货信心丧失,下游厂家多数观望,成交稀少。由于下游需求不佳,石化库存压力较大,市场出现严重供过于求的局面,石化企业在一轮轮的降价不仅无法刺激下游企业的采购兴趣,相反却在一次次打击着市场的信心,而且导致自身销售困难、库存不断累积,最终市场形成了一个恶性循环。虽然市场已经跌破14000元/吨,但在一次次击穿了市场心理底线之

相关数据分析

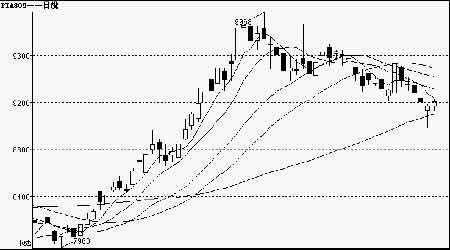

1. PTA期货现货价格比较

图中PTA现货价格趋势PTA 中纤网现货主流成交价,与PTA主力合约809 的比较可以看出两者的趋势是一致的。