|

|

股指:上半年经济数据出炉 从紧政策基调宜维持

一、本周股票市场走势回顾

本周一,受美股走低影响,两市低开后震荡上涨,但此后权重股疲软,导致市场一度走低,尾盘的放量反弹才使得指数最终收涨。周二,由于证券主流媒体纷纷刊登了讨论货币从紧政策的文章,对金融和地产板块的股票形成利空影响,权重股的大幅度下挫导致大盘指数大幅度下跌。周三,前一交易日的下跌趋势继续产生影响,金融和地产股领跌大盘。周四,外盘原油期货价格连续三天暴跌,跌幅超过11%,美股受此消息刺激大涨。但是我国当天公布的宏观经济数据中,6月份CPI同比为7.1%,PPI达到了8.8%,今年上半年的GDP增幅为10.4%,综合其他数据表明,我国经济存在继续下行的风险,通货膨胀压力在下半年依然比较大。由于国内外因素的共同作用,股市当天高开低走,成交量缩小,虽然受到均线压制,但低点并未超过周三的最低点。周五,市场依然高开,经过上午的震荡下跌后,在石化双雄和其他权重股的带动下,大盘再次放量上涨,市场抛压减小。

二、沪深300股指期货仿真交易

1、本周仿真交易情况回顾

在股指期货仿真交易市场方面,IF0807合约于本周五交割,交割日收盘价与沪深300现货指数相比贴水64.4点。其余三个合约中远期合约IF0812增仓较为明显,达4263手,而IF0808合约减仓426手。在成交量方面,远期合约也更为活跃,IF0812合约的成交量较上周放大了122584手,而IF0808合约的成交量减少了25061手。IF0808合约奥运概念的影响由于即将进入交割月而逐渐减弱。

表1、沪深300股指期货仿真交易周报表(2008.7.14-2008.7.18)

|

合约 代码 |

周开 盘价 |

周最 高价 |

周最 低价 |

周收 盘价 |

涨跌 |

持仓量 |

持仓 变化 |

周末结算价 |

涨跌 幅度 |

|

IF0807 |

3027.8 |

3130 |

2703 |

2751 |

-276.8 |

0 |

-20547 |

249011 |

-9.14% |

|

IF0808 |

3308 |

3398 |

2950 |

3120 |

-198 |

15033 |

-426 |

244652 |

-5.97% |

|

IF0809 |

3960 |

4005 |

3400 |

3680 |

-180 |

41532 |

1394 |

443033 |

-4.66% |

|

IF0812 |

4630 |

4919 |

4255 |

4687 |

-29 |

46641 |

4263 |

568346 |

-0.61% |

资料来源:中国金融期货交易所 光大期货研发中心

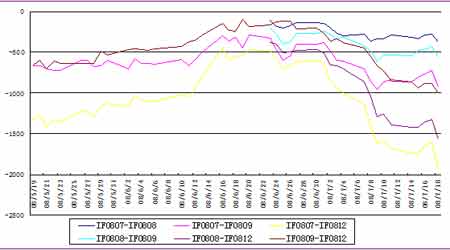

2、仿真交易合约基差

本周,沪深300现货指数震荡调整,远期合约表现依然强于近期合约。尽管在现货指数的回调曾使IF0812合约的基差缩小,但周五IF0812合约强烈的上涨使得其基差周变化依然是扩大的,和上周末收盘时基差相比,扩大了109点。IF0808和IF0809合约的基差都略有缩小,分别缩小了60点和42点。

图1、沪深300股指期货仿真交易基差图

3、仿真交易合约间价差

本周沪深300股指期货仿真交易中远期合约升水也和基差一样先缩小后扩大,和上周相比,各合约对之间远期合约的升水都有不程度的扩大,其中IF0812合约相对于IF0807、IF0808和IF0809的升水分别较上周扩大了247.8点、169点和151点。IF0812对IF0808合约的升水达到了1567点,由于远期合约依然保持着强势,因此该升水可能会继续扩大。下周新合约IF0903即将上市交易,作为到期日在2009年的第一个上市交易合约,其基差和升水应能高于IF0812合约。

图2、沪深300股指期货仿真交易价差图

三、本周热点综述:上半年经济数据出炉 从紧政策基调宜维持

7月17日,国家统计局举行新闻发布会公布了广受关注的上半年国民经济运行数据。针对CPI、PPI和GDP等数据,现场各媒体的记者提出了许多问题,说明物价问题仍然是各界关注的焦点之一。根据国家统计局发布的报告,上半年,居民消费价格总水平上涨7.9%(6月份同比上涨7.1%,比上月回落0.6个百分点,环比下降0.2%),比1-5月份低0.2个百分点,其中,城市上涨7.6%,农村上涨8.6%。另外,根据初步核算,上半年国内生产总值130619亿元,按可比价格计算,同比增长10.4%,比上年同期回落1.8个百分点。

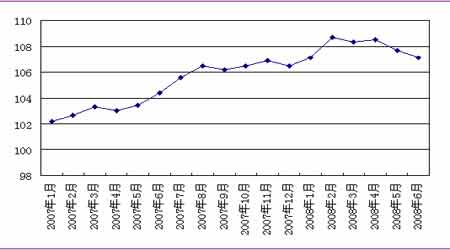

从2007年开始,我国CPI一改前些年平稳运行格局而持续攀升。2007年3月以来,连续10个月超过3%的警戒线,8月份以来又连续5个月超过6%。全年CPI涨幅达4.8%,为1997年以来的年度最高涨幅。今年政府工作报告提出了把居民消费价格总水平涨幅控制在4.8%左右的目标。这是最近4年来,政府提出的CPI涨幅预期控制目标数字最高的一年。今年2月份,CPI涨幅达到顶峰,同比上涨8.7%。随后,涨幅开始逐月回落。5月份同比涨幅首次回落到8%以内,比4月份回落0.8个百分点,6月份比5月份又回落0.6个百分点。从更能反映价格走势的环比情况看,5月份CPI涨幅比上月下降0.4%,6月份比上月下降0.2%。从2007年1月以来的CPI月度数据如下图:

图3、2007年以来我国月度CPI数据图

从上图中可以看到,CPI从今年2月份以来,一直呈现下降走势。尽管CPI还处在比较高的水平,但是这说明目前的宏观调控政策在抑制物价过快上涨方面已经取得了成效。考虑到年初的雨雪冰冻、汶川地震等接连发生的重特大自然灾害,复杂多变的国际经济形势,不断飚升的原油价格,我国的物价总水平不升反降已是非常不易了。

而另外一个重要数据,工业品出厂价格(PPI)上半年同比上涨7.6%(6月份上涨8.8%),涨幅比上年同期高4.8个百分点。国家统计局总经济师姚景源认为,下半年物价上涨压力比较大,主要是国际原材料、石油价格大幅上涨形成的输入型通胀压力向国内传导,使得PPI居高不下。今年以来,国际初级产品特别是石油和粮食,价格增幅都在30%以上。以国际能源价格为例,6月份环比上涨8%。其中,石油上涨7.2%,煤炭上涨19.9%。国际初级产品价格涨幅持续扩大,对我国PPI形成了较大的传导压力。5月份,PPI同比上涨8.2%,6月份涨幅进一步扩大到8.8%。而近期成品油和电价的上调,灾后重建形成的对建材等的需求,都可能形成价格上涨的一些新因素。

本周,国际原油期货价格连续四个交易日下跌,美国原油期货价格从最高点147美元以上回落到了130美元以下。油价下跌使得受到高油价困扰的各国政府都感到些许轻松,这也使我国输入通胀的压力有了减轻的迹象。但是目前世界原油消费增长的速度远远超过了原油生产增长的速度,原油期货价格的暴跌可能是受到投机因素的影响,从长远来看,廉价石油的时代已经不大可能再次出现了。另外一方面,我国夏粮生产获得丰收也稳定住了粮食市场的价格。然而我国夏粮也只占到了全年粮食总产量的20%左右,这意味着粮食价格能否保持平稳,关键还要看下半年的情形。

通过以上简要分析,我们认为,经济数据表明宏观调控已经有效地抑制了物价过快上涨,但是原材料价格上涨的传导效应仍须严加防范。尽管有迹象表明基础产品和材料的价格在短期内保持稳定甚至能有所下跌,但在下半年或者更长的周期内依然具有较高的不确定性。GDP增幅虽然有所下降,但其幅度尚在预期范围以内,减缓经济增长速度有助于调整我国经济结构。因此,我们仍然认为,从紧货币政策放松的可能性不大,改变当前宏观经济政策的理由还不够充分,但是对某些关键行业出现的行业性萎缩,应当从政策上加以扶持,以维持经济的稳定增长。