|

|

强麦丰产压力下破位 新平台继续展开震荡http://www.sina.com.cn 2008年06月13日 08:44 北京中期

内容摘要: 5 月小麦市场迭荡起伏,丰产压力主导盘面。现在处在北半球小麦丰收上市的时点,由于06/07 年度全球小麦减产引发小麦全球库存大幅下降,07 年麦价飞涨,世界各国增加了小麦的种植面积,预期全球小麦产量将实现恢复性增长。在6 月小麦集中上市前,市场已经开始对这个题材进行消化,国内外小麦市场价格在5 月均出现了下滑。 国内小麦市场,从5 月中下旬开始,各地开始陆续进行收割活动了,由于主产区小麦在生产阶段得到了充分的灌溉,总体长势良好,市场对于小麦第五年丰收的预期非常强烈。此外,今年我国在5 月下旬宣布,本年的最低收购价小麦于6 月1 日至9 月30 日进行,公布期也比去年早1 个星期,在利多出尽,丰产预期的双重影响下,已经平静震荡了2 个月的小麦期货市场急行下挫,形成了新的震荡区间。由于成本因素支撑,和最低收购价对市场价格形成的高于去年同期的指导,现货价格总体保持了稳定的水平,强麦价格区间上移,市场对下半年小麦市场仍存在较为强烈的涨价预期,均限制了小麦继续下探的深度。本月强麦指数在(1964-2122)区间内运行,而且大多数时间均顽强保持在(2000-2100)区间内,市场多空较量仍强烈。 5 月美麦总体偏弱,全球小麦种植面积增加、产量增长预期主导,指数下破800 美分支撑位,波动区间在(742-819)美分之间,延续了4 月震荡向下的走势。 一、丰产预期主导市场,政策保障价格稳定 1、中国小麦产量有望连续第五年增长 国家粮油信息中心5 月14 日发布《中国主要粮油作物产量预估报告》,报告对2008 年中国主要粮油作物播种面积和产量做出最新预测,小幅上调了小麦的产量。报告预计2008年中国小麦播种面积为2,300 万公顷,与上年持平。预计2008 年小麦产量为10,760 万吨,较上年的106,00 万吨增长160 万吨,增幅1.51%。 小麦产量提高首先得益于单产水平提高。3 月份,中央政府宣布再次提高小麦收购价格,农民种粮收益有了更多的保障,刺激了种植积极性的提高,农民在小麦生育期间加大了水、肥投入力度,有力的促进了单产水平的提高。预计年内单产将达到4.678 吨/公顷,同比增长1.5%。从产区的降水和温度情况看,主产区土壤墒情好于上年和正常年份,小麦单产提高也有良好的基础。播种面积基本稳定也是确保产量增长的重要因素。2008 年全国小麦面积约为2300 万公顷,同比持平。主产区河南和山东等省面积还同比略有提高。 2、最低收购价小麦预案提前出台 5 月20 日,发改委正式公布了今年最低收购价预案。执行标准依据国务院3 月27 日召开的全国农业和粮食生产工作电视电话会议上提出的标准执行。今年最低小麦收购价预案出台时间比去年提前了将近一周时间,并且在信息的传递上具有超前性和透明度,对市场的引导作用明显。这次预案的要点有以下几方面: 2008 年小麦最低收购价格水平,白小麦(标准品,下同)每市斤0.77 元,红小麦、混合麦每市斤0.72 元。执行区域为河北、江苏、安徽、山东、河南、湖北等6 个小麦主产省。 后来在预案执行区域内还加入了因灾受损的四川地区。 执行预案适用时间为2008 年5 月21 日至9 月30 日。在此期间,当小麦市场价格低于最低收购价格时,由中储粮总公司和有关省地方储备粮管理公司(或单位)按照最低收购价格,在上述小麦主产区挂牌收购农民交售的小麦。 本次收购依据于2008 年5 月1 日起正式实施的《小麦》国家标准(GB1351-2008)执行。 国有和国有控股粮食企业要按照《粮食流通管理条例》有关规定,切实发挥主渠道作用。农业发展银行要积极为各类收购主体入市收购提供信贷支持,保证具备贷款条件的国有和国有控股粮食企业资金供应。 今年预案执行期间,中央和地方储备粮的承储企业以及承担小麦最低收购价收储任务的库点一律不得直接和间接购买国家拍卖的最低收购价小麦。各级粮食行政管理部门和中储粮总公司及其相关分公司要加强监管,切实防止收购中出现“转圈粮”等问题。 今年的预案要求明确,并依据了新标准,执行时间与去年相同,执行过程中对粮库的审查将会更加严格。国有粮库的主渠道作用仍要发挥,由于今年农民种植成本提高,对价格预期较高可能出现较为普遍的惜售,预计粮库为完成收储任务可能会适度提高收购价格,这种情况在去年也曾经发生,部分地区收购因市场价高于收购价而提前中止。但是今年各粮食主体的收购积极性依然会保持高涨,2006 年、2007 年的最低收购价政策让储备企业吃到了甜头,估计今年储备企业最低收购价小麦收购的积极性仍会很高,而且仍会是市场收购的绝对主力。这是因为,储备粮食保障安全是国家总体需要;另外,中央储备企业在确保国家粮食质量品质的情况下,多收购一些粮食,能多获取一些收储和管理费用。 目前,上述规定实施最低收购价的地区大部分已经开始启动预案,市场价格受此影响保持稳定。 3、托市麦保障市场供给 2008 年5 月28-29 日最低收购价小麦在安徽粮食批发交易市场(山东、湖北、甘肃、陕西、河北及江苏设分会场)举办。本次共计划交易小麦67.33 万吨,实际成交12.81 万吨,成交率19.03%。其中:06 白小麦计划交易3.26 万吨,实际成交0.30 万吨,成交率9.20%,均价1579 元/吨;07 白小麦计划交易15.90 万吨,实际成交2.40 万吨,成交率15.09%,均价1578 元/吨;06 红小麦计划交易1.04 万吨,全部流拍;07 红小麦计划交易1.64 万吨,实际成交0.52 万吨,成交比率31.71%,均价1441 元/吨;06 混合麦计划交易8.35 万吨,实际成交0.05 万吨,成交比率0.60%,均价1440 元/吨;07 混合麦计划交易37.14 万吨,实际成交9.54 万吨,成交比率25.69%,均价1459 元/吨。河南粮食批发市场计划交易145 万吨,实际成交21.7 万吨,成交比率为14.98%,成交均价为1498 元/吨。 经国家有关部门批准,4 月29 日在安徽粮食批发交易市场(山东、湖北、陕西、甘肃、河北、江苏设分市场)竞价销售最低收购价小麦。计划交易小麦101.52 万吨,实际成交9.45万吨,成交比率9.31%。其中:06 年白小麦成交0.55 万吨,成交比率17.24%,成交均价1560元/吨;06 年混合麦成交1.45 万吨,成交比率14.71%,成交均价1486 元/吨;07 年白小麦成交2.16 万吨,成交比率8.73%,成交均价1556 元/吨;07 年混合麦成交5.29 万吨,成交比率9.21%,成交均价1461 元/吨;06 年、07 年红小麦全部流拍。河南最低收购价小麦竞价交易,计划交易180 万,实际成交17 万,成交率9.18% 最高价1600 元/吨,最低价1440元/吨,成交均价1492 元/吨。 对比两次成交情况可以看到:计划交易量有所下降,由前期的延续了将近3 个月的450万吨总量,降至220 万吨的交易总量;成交量波动并不大,成交价有所提高,最低收购价小麦最新基准成为价格形成的新依据;河南地区托市小麦需求总体稳定。安徽市场的需求仍呈现量价小幅增长的势。从价格来看,4 月的最低成交价均趋于下降。市场需求总体偏弱,拍卖量减价弱,市场供给充足。 4 月份以来历次最低收购价小麦实际成交量统计 单位:万吨

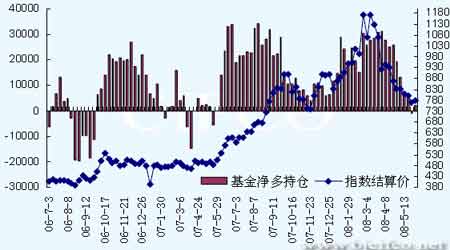

最低收购价小麦拍卖计划交易量逐渐稳定,从5 月7 日-8 日开始至5 月28 日-29 日计划拍卖数量逐次减少,从250 万吨降至目前稳定的220 万吨。截止4 月底,河北、山东、河南、江苏、安徽和湖北最低收购价小麦总库存量约为1180 万吨。以新麦上市时间6 月计,最低收购价小麦最终的库存量不足1000 万吨,低于去年同期的2500 万吨左右的储量水平,但仍足以满足市场需求。目前,由于最低收购价小麦实施预案的公布比去年提前约一周进行,市场价格明确围绕这个指导价格进行交易,现货价格高于去年同期,在新麦上市前保持了稳定略增的局面。照目前形势看,最低收购价小麦的拍卖还将会继续下去,国家在保障小麦各地基本供应充足和价格总体稳定的决定上依然强烈,对于市场的指导和调控仍会继续进行。 4、小麦全面机收启动,各省收割陆续展开 5 月25 日,全国小麦跨区机收全面启动。据农业部预计,今年“三夏”期间投入小麦获的联合收割机超过42 万台,其中参加小麦跨区机收的27 万台,均比去年增加2 万台。夏收小麦机收水平超过82%,将比去年提高1-2 个百分点。 截至6 月6 日晚,全国已收获小麦1.76 亿亩,占应收面积51.8%,进度过半。其中机械收获1.28 亿亩,机收水平达到72.6%。农业部有关负责人指出,目前小麦跨区机收工作进展顺利。目前,四川、云南等西南各省和湖北省麦收已经结束,大规模的小麦跨区机收正在黄淮海平原展开,并由南向北陆续推进。其中,安徽省已收获小麦2980 万亩,进度90%;河南省已收获5940 万亩,进度75%;江苏省已收获1640 万亩,进度59%;陕西省已收获860 万亩,进度49%;山西省已收获1060 万亩,进度26%;山东省已收获550 万亩,进度11%;河北省麦收工作也开始启动。整体看,“三夏”小麦跨区机收机具投放充足。目前,联合收割机日投入量最高达到27 万台,比去年同期增加2 万台。麦收进度加快,日收获进度持续几日超过1200 万亩,最高达1700 万亩。受柴油涨价、加油困难等因素影响,小麦机收作业价格略有上浮,稳定在35-50 元,符合市场预期。 就目前来看,小麦收获情况总体顺利。从5 月下旬的气象情况看,华北和黄淮大部光温水匹配较为协调,利于冬小麦成熟、收晒和春播作物生长;但华北北部、黄淮西部部分地区农田土壤缺墒,不利于春播作物生长和夏播作物适时播种、出苗。江淮、江汉大部旬前期以阵性降雨天气为主,光热条件较为适宜,利于一季稻返青生长,棉花等作物长势良好,冬小麦和油菜收晒较为顺利; 27~28 日大部地区出现大范围的中到大雨,局部降暴雨到大暴雨,及冰雹、龙卷风天气,造成部分冬小麦出现倒伏现象,对麦收进度稍有影响。从气象条件看,小麦主产区受天气影响并不太大,总体情况仍在朝有利方向发展。 5、少量出口,内外联动影响有限;曲线传导仍使麦价承压 根据中国海关总署发布的数据,2008 年1-4 月中国没有进口小麦。1-4 月中国出口小麦25,955 吨,同比下降67%,主要出口市场是印尼75,324 吨,菲律宾25,683 吨,马来西亚15,224 吨,日本5,319 吨,阿富汗4,380 吨。出口限制措施继续有效的抑制了我国的小麦出口。国际市场的波动对我国小麦市场的价格传导进一步减弱不过,由于原油价格进一步上涨,农资成本的压力还是传导至国内,农用的柴油、化肥等受影响最大,土地租金提高,均使我国的小麦价格承受一定的涨价压力。以河南省为例,郑州市农调队组织所辖六县(市)农调队对18 个乡镇的36 个住户调查点进行小麦生产成本抽样调查,其中,平原地块和丘陵地块各抽取18 户。结果显示,2008 年郑州市每亩小麦种植成本为531 元比2007 年增加68 元增长14.6%。其中,平原地块每亩小麦种植成本为492比2007 年增加58 元增长13.4%丘陵地块每亩小麦种植成本为595 元比2007 年增加86 元增长16.9%。郑州市农调队有关负责人说,近几年,种子、农药、化肥等农业生产资料价格的持续增长是造成物质费用增长的主要原因。近几年,国家对种粮户实行了种粮补贴政策,对小麦生产起到了一定的促进作用,但是由于农资价格上涨较快,价格的快速增长冲抵了种粮补贴。小麦市场价格涨幅较小,目前每公斤1.5 元,同比增长7.1%,实际上农民从中益并不高,个别农户种植小麦成本已经高于总产出。 6、现货期货价格走势对比 进入5 月,由于小麦收获季节到来,小麦市场价格有一定季节性压力,优质小麦的价格总体也受到一定影响,局部地区、部分品种价格回落明显。 下图为根据国家粮油信息中心提供的报价整理的,按优质小麦品种每日各品种各地价格均价,以及期货市场当日强麦指数结算价形成的对比图形。 从走势图可见,期货价格在5 月下旬回落比较明显,期现货市场价差趋于缩小。这对期货市场形成了一定支撑。在最低收购价预案出台后,期货价格回落到接近入库成本价附近便获得一定的支撑,呈现企稳迹象。 二、全球小麦产量增长,预计供需有所改善 未来3 个月内美国、加拿大、欧洲和中国的收割工作将全面展开,这将会提高小麦供应,从而致使小麦价格进一步下跌。目前CBOT 小麦期货价格已经从2 月27 日创下的历史最高水平13.495 美元大跌了44%。而市场认为,小麦价格下跌可能缓解全球食品危机。 国际谷物理事会(IGC)预计2008/09 年度全球小麦产量为6.5 亿吨,比上年增长5600万吨。小麦增产的主要原因是小麦价格高企鼓励农户提高小麦播种面积,同时小麦主产区天气普遍良好,改善了小麦单产潜力。IGC 还预计2008/09 年度全球小麦期末库存为1.31 亿吨,比上月上调了300 万吨,比上年增长1900 万吨。 联合国粮农组织(FAO)也预计2008/09 年度全球小麦产量预计为6.592 亿吨,高于上个年度的6.024 亿吨。 粮食价格飞涨,引发世界关注。“世界粮食安全与气候变化及生物能源的挑战”高级别会议3日上午在位于意大利首都罗马的联合国粮农组织总部开幕。联合国秘书长潘基文说,面对目前的高粮价,全球每年需再投入150 亿到200 亿美元,以扩大粮食生产。这笔资金应主要来自相关国家自身,但世界银行和国际货币基金组织等全球性及区域性组织也应提供一定帮助。4 日,世界粮食安全高级别会议继续在罗马举行。当天,世界粮食计划署宣布,将再提供12 亿美元粮食援助,主要用于帮助那些受高粮价影响最严重的贫穷发展中国家。在粮食上涨的过程中,美国作为世界粮食生产和出口大国,一方面可从价格急剧上涨中获益,同时也不可避免地要面对粮价上涨给国内消费者带来的负面影响。目前舆论普遍认为美国不至于出现粮食不足的情形,但美国国内粮食以及相关食品价格上涨却很明显。近几年,美国玉米、小麦和大米等的价格都在迅速上涨。据美国农业部公布的数据,美国食品价格去年上涨了4%,涨幅大大超过过去15 年来年均2.5%的涨幅,而今年的涨幅可能进一步升到4.5%。现在看起来,这种上涨的势头不太可能很快减缓。有经济学家指出,高食品价格与高燃料价格一样,可能成为未来美国人必须面对的生活现实。不过,食品价格上涨究竟会使美国人的食品开支增加多少,现在还没有人能说清楚。据报道,美国人目前的食品开支约占其实际可支配收入即税后所得的8%,如将饮料计算在内,这一比例大约为10%。高涨的价格,燃料与食品使全球面临的严峻形势继续,在全球化趋势明显的今天,没有哪个国家可以独善其身。 三、国内外基金持仓情况 5 月以来,基金净多持仓增量与小麦期货价格基本趋势表现一致,由于对于小麦供给增加的预期,基金投资方向逐步转移,基金净多下降,期价震荡回落,近期呈现企稳迹象。与外盘震荡波动的情况相对照,我国5 月强麦总体也呈现回落趋势,受全球及我国小麦丰产预期的主导:

注:主力持仓指郑交所公布的前20 名会员持仓。 对比5 月30 日与4 月30 日的持仓可以看出,小麦多空双方持仓均有所上升,主力净空持仓,空头力量与上月相比有所缓解,5 月末的下挫,使小麦做空能量得到一定释放。下半年,由于价格上涨预期的存在,市场强势做空的能量比较有限,期货盘面下行空间受限。

不支持Flash

|