|

|

美棉弱势调整 郑棉继续低位震荡http://www.sina.com.cn 2008年04月28日 10:41 西南期货

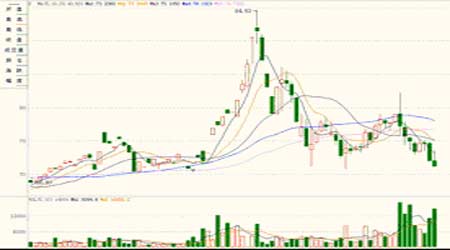

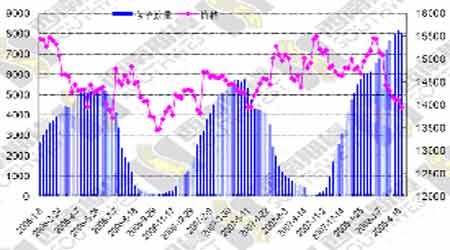

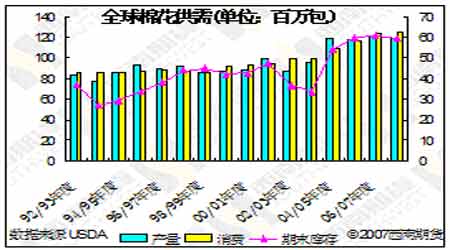

行情解读 本周美棉出现了较大幅度的下跌,在基本面没太大变化的情况下,由于美元升值带来了基金的抛盘引发了本周的下跌,整体上看目前下跌已经触及前期回调的低点,若能形成较强支撑后期有可能会震荡偏上,若继续破位下跌,后期仍有下跌空间。此处观望为主,等待时候进一步的变化。 本周郑棉同样出现了较大幅度的下跌,周一周二连续大幅下跌,其中周二下探短期的新低,虽然周四出现了较大幅度的反弹,但是周五继续弱势下跌,继续低位震荡调整,整体上看,目前仍未能探出真正底部,后期将会继续调整,观望为主,等待市场调整结束。 特别关注 全国棉花播种进度(截至2008年4月15日) 受冷冬春寒、低温和干旱等多种气候因素影响,今年全国棉花开播时间比去年推迟3-5天,播种进度较慢,出苗时间延长,出苗率仅为85%,苗病发生偏重。截至4月15日,全国棉花春播(栽)面积占预计播种面积的55.3%,其中直播棉占28.0%,育苗移栽的苗床播种占27.3%。西北棉区和长江流域播种进度超过60%,黄河流域播种进度不到一半。 长江流域棉区春播(栽)面积占预计面积的61.4%,其中大田直播占2.0%,育苗移栽苗床播种占59.4%。江苏和江西的春播(栽)进度最快,分别达到了74.1%和73.2%;湖北进度最慢,仅为48.3%;湖南和安徽进度分别为61.8%和65.0%。预计大田移栽将在4月下旬到5月上旬完成。 黄河流域棉区春播(栽)面积占预计面积的44.5%,其中大田直播占15.8%,育苗移栽苗床播种占28.7%。山西和陕西已经基本播种完毕,河南和山东播种进度也分别达到了59.9%和51.5%,河北进度最慢,仅为14.4%。山西和陕西初播始于3月22日,至4月上中旬基本结束,播后地膜覆盖。河北、山东和河南初播于4月4日,4月10日后各地透雨抢播,但受近期强寒潮的影响,播种高峰将出现在4月下旬。淮北棉区两熟棉田初播于3月底,受阴雨低温影响,进度仅占45%~55%,进展偏慢。 西北棉区播种面积占预计面积的66.7%,其中南疆进展较快,播种进度已经达到74.2%,北疆较慢,进度只有57.3%,甘肃进度为77.5%。4月16日前,播种顺利,早播棉田正在出苗。4月17日之后,遭遇强度大、持续时间长的寒潮袭击,出现大风沙尘、雨雪冰冻和强降温天气,对棉花生产造成不同程度的影响。其中北疆以雨雪低温冻害为主,南疆以大风沙尘暴为主。奎屯垦区普遍降雪,截至4月19日11时,积雪厚度达5厘米以上,85%的棉田普遍积雪,最低气温下降到-6℃。大风掀起地膜和滴灌管,需重新铺膜和铺滴灌管,重播棉田的生产成本增加100(常规灌溉)~150元/亩(滴灌)。 特早熟棉区春播尚未开始。预计播种时间在4月下旬到5月上旬。 此次全国大范围降雨有利于缓解华北地区旱情,但是对棉花播种和保苗有一定影响。针对目前的气候条件,专家认为,4月下旬仍是棉花的播种适期,建议气温回升后要趁墒抢时间播种,同时加强测报,及时防治病虫害。 第103届广交会总结 1、出口成交下降,传统市场依然占据主导地位。2007年以来,我国纺织品服装出口增速开始放缓,今年1―3月份纺织品服装出口总额374.4亿美元,同比增长19.5%,继续保持较缓慢的增长趋势。截止到4月20日本届广交会纺织品服装出口成交总额49.9亿美元,与上届同比下降11.4%,比上上届下降14.5%。广交会纺织品服装出口成交总量下降,不能否定我国纺织品服装出口继续保持较慢增长的趋势。 虽然美国次贷危机和世界经济周期对发达国家和地区影响较大,但发达国家和地区仍然是我国主要的纺织品服装出口市场。与上届广交会相比,本届广交会对欧盟和美国出口成交占比分别为37.3%和14.5%,占到成交总量的50%以上;对美国成交量下降25.5%、对欧盟成交量下降16.4%、对日本成交量下降9.3%、对澳大利亚成交量下降17.2%、对俄罗斯成交量下降了12.9%;对加拿大成交量增长了3.5%,对中东成交量增长了13.9%、对东盟成交量增长了5.8%。对主要市场普遍出口下降透露出世界纺织品服装市场需求变化的信息。但是对一些新兴市场国家和地区出口规模的进一步扩大,如拉美地区成交量提高了24.8%是很值得我们注意的。 2、服装出口成交占优势,占比为49.2%,纺织纱线、织物及制品出口成交占比42.8%。其中服装成交总量24.5亿美元,比上届下降了8.2%,纺织纱线、织物及制品成交21.4亿美元,比上届降低了19.3%。 服装成交占第一位的是欧盟,成交总量为12.5亿美元,其次是美国,成交总量为4.5亿美元,第三位的是日本,成交量为1.6亿美元,第四位的是中东,成交总量为1.4亿美元、第五位的是香港,成交总量为1亿美元。纺织纱线、织物及制品成交占第一位的是欧盟,成交总量为6亿美元,其次是中东,成交总量为3.6亿美元,第三位是美国,成交总量为2.7亿美元,第四位是日本,成交总量为1.1亿美元、第五位是香港,成交总量为1亿美元。 3、私营企业出口成交超过国有企业,占比达到37.7%,国有企业占比下降到27.3%,但以上两种性质的企业仍然是我国纺织品服装出口的主力军。 纺织服装私营企业出口成交第一次超过国有企业,成交额为18.8亿美元美元,占比37.7%,国有企业出口成交额为13.6亿美元,占比下降到27.3%,外商投资企业成交8.5亿美元,占比17%,集体企业成交1.4亿美元,占比2.8%,其他企业成交7.6亿美元,占比15.3%。从企业类型上看,外贸企业成交24.8亿美元,占比49.7%,生产企业成交19亿美元,占比38%,工贸企业成交5.7亿美元,占比11.5%。 4、2008年世界经济形势复杂,正在进入一个缓慢增长的时期,我国为严格控制经济发展过热、避免通货膨胀,实行从紧的宏观调控政策。这一调整从一个侧面意味着我国经济发展正在走向一个新的阶段,纺织品服装出口面临着来自内外两个方面的压力。本届广交会纺织品服装出口成交情况,再次真实地反映了我国纺织品服装出口增速放缓的趋势。 5、目前人民币升值预期成为纺织品服装企业最为关注的热点,也是企业感到难以应对的问题,人民币升值对纺织服装行业已经产生了实质性的影响。 数据图表汇总 美棉连续K线日线图 郑棉连续K线日线图 郑商所棉花周仓单 全球棉花供需预测

不支持Flash

|