|

|

国内白糖仍旧过剩 继续弱势调整http://www.sina.com.cn 2008年04月15日 08:44 西南期货

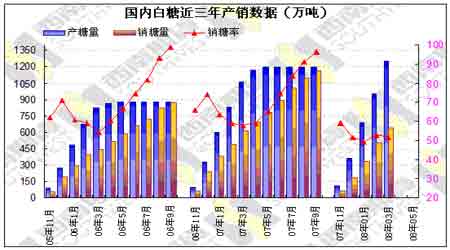

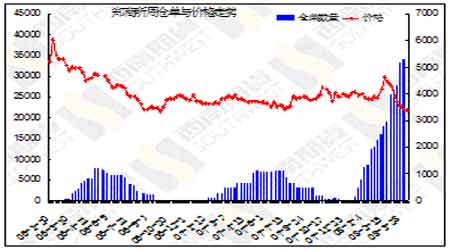

一、行情解读 本周郑糖小幅反弹,周一小幅反弹后周三出现了较大幅度的上涨,周四周五连续出现了下跌。整体上看本周仍在底部震荡调整,国内糖过剩库存偏多仍旧是压制糖价无法上涨的主要原因,虽然广西遭受了雪灾的影响,但是产量的损失并没有原先市场预计的那么多,国内糖市依旧是偏过剩的局面,在消费高峰期到来之前国内糖市将会持续低迷,至于后市糖市的发展还是要看后期销糖情况而定。 本周美糖出现了较大幅度的上涨,在2次探底后美糖本次上涨突破了前期下跌调整区间,美糖短期底部形成,后期有望继续震荡上涨。 二、数据解读 截止2008年3月末,本制糖期全国已累计产糖1252.05万吨(上制糖期同期产糖1062.35万吨),其中,产甘蔗糖1137.34万吨(上制糖期同期产甘蔗糖938.04万吨);产甜菜糖114.71万吨(上制糖期同期产甜菜糖124.31万吨)。 截止2008年3月末,本制糖期全国累计销售食糖641.97万吨(上制糖期同期销售食糖611.01万吨,本制糖期比上制糖期同期多销售食糖30.96万吨),累计销糖率51.27%(上制糖期同期57.51%),其中,销售甘蔗糖576.36万吨(上制糖期同期515.59万吨),销糖率50.68%(上制糖期同期为54.96%),销售甜菜糖65.61万吨(上制糖期同期95.42万吨),销糖率57.2%(上制糖期同期为76.76%)。 我们可以看出,截止到3月末本榨季产量已经超过上榨季全部产量,而且销糖率为近三年来最低水平,国内食糖过剩的基本面并没有因为广西雪灾而出现改变,国内糖市或许在很长一段时间弱势调整。 三、数据图表汇总 美糖连续K线日线图 郑糖连续K线日线图 郑商所白糖周仓单

不支持Flash

|