|

|

伦铜逼仓挑战高位 铝锌继续弱市整理http://www.sina.com.cn 2008年04月08日 00:21 西南期货

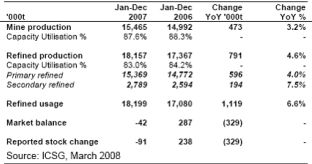

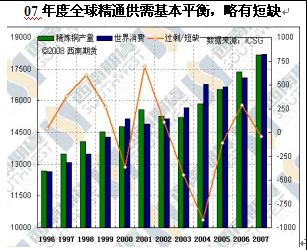

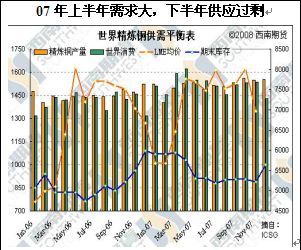

铜:本周LME以8420点开盘后,于周二下探低点8180点,但随即被拉起,一路上扬,周五收于8668点,较上周上扬近300点。根据LME库存报告,有一家机构投资者占有铜库存的50%至60%,市场怀疑这个大量持有铜库存的基金可能为“红风筝”基金或者是“拖拉机”基金,同时市场亦出现大空头并且可能被这些基金瞄上,因此近期LME铜价很有可能会走出逼仓行情。近期智利等地方工人的罢工消息对铜价产生支撑。沪铜因前期较为抗跌,因此本次上涨也不明显,同时由于本周沪铜交易日仅有四天,而LME大涨在后两日还未直接影响到沪铜,周二沪铜一度大跌,但周三周四两个交易日快速上涨基本已于周一价格持平。库存方面,沪铜周库存增加2588吨,因为假日原因提前至周四公布,小幅上涨还是在市场意料之中;同时LME周库存小幅下降100吨,目前仅为115150吨。上海铜现货铜从贴水300余元再回到基本平水的状态,显示现货市场对当前价格的承接力较强。而国内外三个月铜比价已经从年初的8.7下跌到7.6的低位水平,进口铜完全没有利润,远低于进口铜的最低标准线8.5水平线的需求。 由于年初的雪灾影响,导致国内铜材消费量远高于铜供应量,进入二季度后,铜市场的消费高峰时节来到,该供需矛盾将更为突出,从目前三大交易所的库存下降已可以看出端倪。若后市供应无法更上,则会推动铜价上涨。同时,次及债的风波还未完全过去,是否还会有更大的问题出现,尚不敢肯定,市场不定因素依然存在。伦铜周五收盘价格已接近前期高点,逼仓行情能否使得下周伦铜能否创出高点?国内铜价缺离70000点相去很远,沪铜是跟涨还是继续震荡?这两大问题将是下周铜价最值得关注的。建议:关注市场变化,等待市场给出信号。 铝:本周LME铝从3000点开盘,周四一度探至最低2882点,周五回升至2965点收盘,仅在100多点范围内波动,一周四根阴线一跟阳线。沪铝本周仅在400点范围内震荡,波动幅度非常的小。LME铝库存本周继续下降,虽然只减少1675吨,同时注销仓单数量有所增加,显示库存后续将为继续下降的趋势。沪铝库存相比于上周增加4093吨。2008年以来,由于雪灾和电力紧张因素因素,中国产量可能达不到预期水平,供需平衡关系面临改变。实际上,从2007年10月起,中国已经连续5个月出 现了铝锭的净进口。因此,在此背景下,我们认为铝锭在消化目前国际金融市场的动荡和当前较高水平的库存后有望重新恢复上涨,以至冲击历史新高。建议:关注 铝市场供需状况,低位多头头寸继续持有,未入市资金等待市场给出再度入场信号。 锌:LME锌价以2340点开盘,一周最低2235点,至2380点周最高点收盘,一周均处于低位小幅波动。沪锌一周波幅更是不到一千点,基本受制于均线附近,上档阻力较大。本周LME锌库存小幅增加2300吨,虽然周四库存一度大增,但其余几日均为减少,同时需关注的是库存突然大增的现象已连续两周出现;沪锌库存减少了1452吨,库存从高位回落,两大交易所库存整体基本处于平衡。目前沪锌再度回落到底部区域,同时值得注意的是,现货贴水大幅减少,显示现货市场在底部位置买入意愿较强。锌的基本面状况依然不佳,建议:保持观望。 二、数据解读 全球07年度精炼铜总供需状况-ICSG 对于去年全年,ICSG计算得出,精炼铜市场小幅短缺(4.2万吨)。国际铜研究小组(ICSG)的铜市场的最新评估显示铜市到07年12月一直保持过剩,尽管已经考虑到季节性需求因素。该研究小组的数据显示12月份铜市小幅短缺,从而整个第四季度就大致平衡。 ICSG的数据显示铜消费(需求)07年末有所反弹,得益于中国仍非常强劲的需求增长(同比增长约30%),和全球其它地区需求的基本持平。ICSG数据同时显示美国铜使用量07年4季度实际上有所反弹,诚然这是相对于06年同期的极度疲软状况。其它主要消费地区(欧洲,独联体,日本,亚洲其它地区)的需求则持续收缩。 ICSG的全球铜供需数据 07年度全球精通供需基本平衡,略有短缺 07年上半年需求大,下半年供应过剩 西南期货 贾铮

不支持Flash

|