|

|

暴跌后金属全线反弹 后市或将以震荡为主http://www.sina.com.cn 2008年04月01日 08:30 西南期货

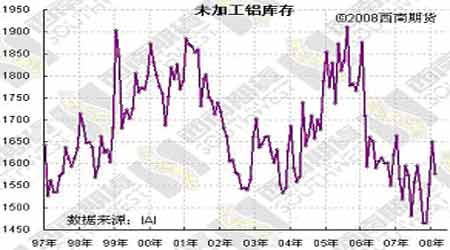

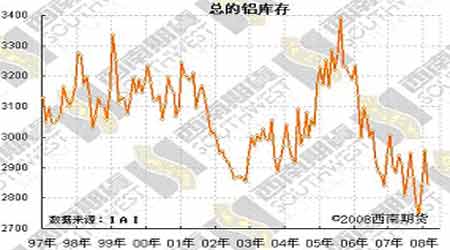

一、市场焦点 铜:本周LME四个交易日中,前三个交易日大幅上扬,但周五却以下跌收盘。本周以7935点开盘,周五最高达8592点,波幅超过650点。沪铜波幅却远小于LME铜,在五个交易日中波动幅度仅为2000点,除周五有较大上涨外,其余时间均在很小范围内波动,成交不活跃,市场观望情绪较严重。库存方面,沪铜周库存减少12217吨,为今年来最大的减少量,打破了前期连续增加的局面;同时LME库存继续下降,目前仅为115250吨,接近年07年8月水平。上海铜库存回落并未拉动现货价格大幅走高,国内现货铜从升水300余元再回到小幅贴水的状态。而国内外三个月铜比价已经从年初的8.7下跌到7.8的低位水平,进口铜完全没有利润,远低于进口铜的最低标准线8.5水平线的需求。从CFTC数据可以看出,虽然当前依然为净多头市场,但是本周多空减少量基本持平,显示市场在该位置上分歧较大。 国际铜业研究组织(ICSG)在最新的月报中称,2007年全球精炼铜供给缺口4.2万吨。由于年初的雪灾影响,导致国内铜材消费量远高于铜供应量,进入二季度后,铜市场的消费高峰时节来到,该供需矛盾将更为突出,从目前两大交易所的库存下降已可以看出端倪。若后市供应无法更上,则会推动铜价上涨。但是我们亦不可忽略国内目前的废铜进口量大增这个问题,在铜价高涨的今天,国内的厂家不断的增大废铜的替代量,来减低其成本,因此废铜进口的大幅增加也讲抵消一部分铜的产量不足。同时,次及债的风波还未完全过去,是否还会有更大的问题出现,尚不敢肯定,市场不定因素依然存在。建议:关注市场变化,等待调整结束。 铝:本周LME铝价低开高走,从2865点最低点开盘,周五一度上摸3072点,波幅超过近10%。沪铝本周小幅波动,仅在800点范围内震荡。LME铝库存本周终结了上升势头,转为下降,虽然只减少2325吨,但这是个非常好的现象,同时注销仓单数量依然维持在1-2万吨之间,显示库存有继续下降的趋势。沪铝库存相比于上周并没有大幅增加,当前价位下游消费企业入市购货踊跃,成交较好,下游消费已经有所启动。2008年以来,由于雪灾和电力紧张因素因素,中国产量可能达不到预期水平,供需平衡关系面临改变。实际上,从2007年10月起,中国已经连续5个月出 现了铝锭的净进口。因此,在此背景下,我们认为铝锭在消化目前国际金融市场的动荡和当前较高水平的库存后有望重新恢复上涨,以至冲击历史新高。建议:关注 铝市场供需状况,低位多头头寸继续持有,等待市场给出再度入场信号。 锌:LME锌价从2330点开盘,至2337点收盘,一周均处于低位小幅波动,是三大品种中反弹力度最弱的一个。沪锌一周波幅更是不到一千点,但是值得注意的是,本周持仓量变化较大,从上半周的大幅增仓,到下半周的大幅减仓,可以较明显的反应出市场的心态。本周LME锌库存小幅增加2300吨,虽然周三库存一度大增,但随即被其余几天的减少所抵消;沪锌库存减少了2600吨,两大交易所库存整体基本处于平衡。目前沪锌再度回落到底部区域,同时值得注意的是,现货贴水大幅减少,显示现货市场在底部位置买入意愿较强。锌的基本面状况依然不佳,建议:保持观望。 二、数据解读 全球2月铝库存较1月减少111,000吨-IAI 国际铝业协会(IAI)周三公布的数据显示,全球2月铝库存较1月减少111,000吨,至284.4万吨,1月修正后铝库存为296万吨。 2月全球铝库存较2007年2月减少59,000度年,当时为290万吨。 2月全球未加工铝库存减少至157.7万吨 全球2月铝库存减少至284.4万吨 西南期货 贾铮

不支持Flash

|