|

|

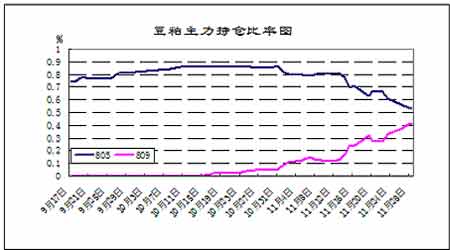

主力迁仓过程中的豆粕跨期套利http://www.sina.com.cn 2008年03月21日 08:41 金牛财顺

五矿实达期货 刘素军 由于农产品期货合约的非连续性特征,各个时期都有市场炒作的主力合约,所以资金在合约之间的转移不可避免。当某一月份的主力合约交易到了一定的时间后,市场主力一般会根据市场状况逐渐迁移仓位,将在近月合约上的头寸了结在远月合约上建立相同的头寸。在此过程中,近月合约持仓量下降,远月合约持仓量上升,在成交量上也同样存在此增彼减的趋势。 主力迁仓原因可能是由于以下几点:近月合约炒作题材不足,空间想象力有限。时间越近,基本面越确定,价格的可预测性越强,所以当近月合约相对于远月合约的投机能力降低时,投机资金纷纷撤向有更多炒作机会的远月合约;规避交割风险,近月合约离现货月很近,随着时间的推移,近月合约的交割风险越来越大,为避免交割,投机力量在近月合约上的力量必然下降。 (一)迁仓过程中的价格特征 期货价格不仅受到基本面的影响,也受到资金面的影响,迁仓过程就是资金发挥作用的过程。资金的流动性越大、越快,两个合约的价格变动越大,套利机会越会显现。 主力迁仓过程实际上是领涨合约转换的过程。在未迁仓前,近月合约是主力合约,持仓量和成交量都较大,其他合约跟随变动;开始迁仓以后,近月合约持仓量有不断下降的趋势,远月合约持仓量相应增加;近月合约成交量依然大于远月合约。随着仓位的不断转移,近月合约活跃程度越来越低,而远月合约仓量和成交量都一跃成为市场最大。这个过程持续的时间并不长,基本上在20天左右,当近月合约持仓减少速度减缓基本上移仓完成的标志。 通过上面豆粕合约805和809持仓走势图可以看到,从11月16日开始,805合约的持仓有明显的下降趋势,到11月28日,其持仓占整个和约的比率由最高时期的接近90%下降到目前的50%左右。而在此期间809合约的持仓则是稳步上升,目前已经接近40%以上,而且这种上升的趋势还将延续下去。这正是一个典型的主力迁仓过程。 在牛市中,移仓前主力合约的涨幅会高于远月合约,随着仓位的不断转移,远月合约越来越活跃,远月合约涨幅将超过近月合约。所以在移仓前可以采取抛近买远的熊市套利策略。在这里,我们可以采取抛豆粕805买豆粕809的熊市套利策略。 (二)基本面分析 由于受国家加强宏观调控的预期以及大量大豆进口的影响,近期豆粕期价和现货价格都出现了较大幅度的回调。但是我们应该看到,现在贸易商手中豆粕现货整体不多,这对销区市场豆粕的价格起到一定支撑,尽管油厂开足马力在全力生产,然而贸易商有单无货的现象较普遍。现在就算下游需求疲软,但油厂的执行订单较多,同时为了维护贸易商的利益,短时内豆粕价格下跌的空间不会过大,同时进口大豆成本居高不下依然对豆粕起到底部支撑。显然,豆粕的此次回调主要的原因还是国家的宏观调控,一旦市场了调控的影响,后期豆粕价格必将重回到上涨的通道中来。 (三)迁仓套利风险 1、时间较短,机会稍纵即逝。连粕在一年之内的主力合约一般是1月、5月、9月和11月合约,主力转换机会较少,而且,主力合约转换持续的时间并不长,20天左右即可完成,所以比较难以把握。2、在牛市格局中作熊市套利存在着被逼仓的风险。在熊市中作牛市套利风险是持仓费,而收益可能无限。3、前面假设牛市迁仓中多头占据主导,但是也存在一些特殊情况。如在现货推动的牛市过程中,近月合约受到现货供给紧张的影响难以下跌,但远月合约可以受未来到岸大豆的影响而出现供需改善难以上涨,所以多头不一定能启动远月合约的行情。

【 新浪财经吧 】

不支持Flash

|