|

|

西南周报:铜价高位震荡 LME铝爆出天量库存http://www.sina.com.cn 2008年03月17日 14:13 西南期货

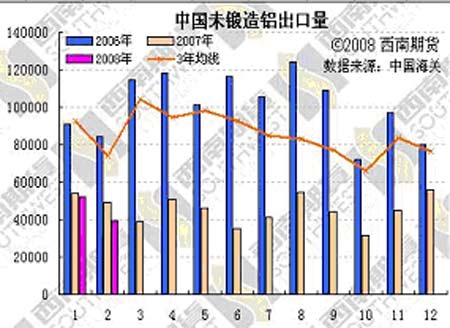

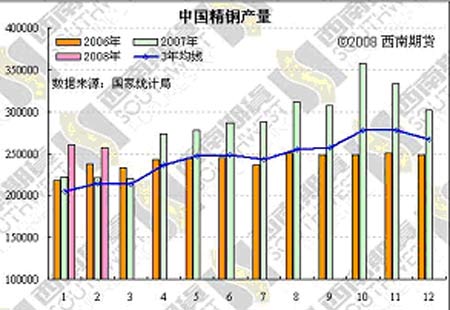

一、市场焦点 铜:本周LME以当周最高开盘,一周在8200-8500范围内震荡,显示上方有较大阻力,但下方亦有较大承接买盘,市场需要在此区间内进行震荡整理。沪铜本周走势与LME走势接近,呈高位震荡态势,价格始终在65000-68000点内震荡。本周沪铜周库存达61323吨,连续6周增加且增加幅度有所加大,达到近半年来的高位;同时LME库存已连续13天下降,目前仅为125225吨,接近年07年8月水平,不足市场3天的消费量。 现货面上值得关注的是:从本周二开始,国内现货转为升水状态,为2月以来首次升水状态,显示下游企业对该价格接货意愿较强。目前,铜价的上升主要与伦敦铜的低库存和买盘基金的推动有关。 中国海关公布:2月初步数据显示,2月铜进口依然保持强劲,未锻造铜及铜材进口22.7万吨,虽然环比下降5%,但同比依然是上升的,下降的主要原因是2月的进口一直维持亏损状态。统计局公布:2月精铜产量达25.75万吨,同比增长8.1%,但环比减少9.9%。由于去年第四季度的产量大幅增加,使得今年前2个月份的产量环比看上去大幅减少,但是从以往数据来看,一般每年的一季度产量均为当年的最少,进入二三季度消费旺季后产量将会大幅增长。 当前市场上,支撑铜价的因素主要是南非的铜矿产量的不稳定和库存不断减少,不利因素则主要是市场对美国经济成长和全球金融市场的忧虑。我们认为,后市铜价将有可能进一步上涨,在外盘供应面无明显改善的情况下,供需不平衡的状况将继续维持。同时原油和黄金均大幅上扬且不断创出高点的情况下,铜价进一步上扬并有很大的可能会创出新的历史高点。考虑到人民币升值和关税取消因素,国内价格已经接近2006年的高点,国内在这个位置上一直表现谨慎是可以理解的。但由于中国对进口铜和铜矿的依存度还是较大,滞涨并不意味着下跌,被动跟随外盘的状况会持续,并且3月开始中国市场进入了消费旺季,补涨的概率也是很大。 所以我们看到在阻力位出现回调后,承接买盘力度还是很强,显示市场做多意愿尚存。建议:观望,等待调整结束后做多,绝不可盲目猜顶轻易抛空。 铝:本周LME铝价高开后走低,整周在3000-3200区间内震荡,受到LME库存突然大幅增加,及非洲的减产量小于预期的双重压力下,LME铝价未能继续上升,但可喜的是价格在3000-3100点区间内筑底,并没有大幅下跌。 LME铝库存本周大幅增加,一周增加量达到64000吨,库存已经突破100万吨关口,为近3年半来的最高库存量,不过我们认为,如此大幅的库存增加,不会持续很久;同时沪铝库存已连续5周增加,突破17万吨,接近06年初的水平。值得关注的是,北美铝轧制品的订单08年1月份和2月份的数据表明其在经过长期疲软之后(06年3季度就开始疲软)有所反弹。再加上美国中西部地区铝自去年年中以来现货升水增加,这些数据表明美国铝市场已见底,至少目前如此。贸易商称,日本第二季度铝升水跳涨30%至83-85美元附近,受南非和中国的电力供应紧张等因素推动,今年第一季度日本铝升水大体与2007年第四季度一致,保持在每吨65美元附近。 中国海关公布的2月初步数据显示,原铝及铝合金出口3.97万吨,环比大幅下降24%,基本符合市场对于中国今年成为原铝净进口国的预期。统计局公布:2月原铝产量达99.81万吨,同比增长11.3%,但环比减少9.5%;2月氧化铝产量达1642万吨,同比增长28.1,但环比减少9.7%,由于去年第四季度的产量大幅增加,且今年一月的雪灾和二月的春节,导致了今年前2个月份的产量环比大幅减少,但是从以往数据来看,一般每年的一季度产量均为当年的最少,预计在二季度产量将会继续增长。 必和必拓公布其在南非的铝厂实际仅减产12万吨小于市场预期,前期支撑铝价上涨的关键因素就是停电所带来的减产预期,如今非洲的实际影响小于了市场的预期,价格就无法在高位继续上冲;目前中国的雪灾和停电实际带来的影响还没有正式的数据公布,我们还无法得知具体的状况是否如预期一般。按照市场惯例,进入二季度后,市场需求量将会大幅增加,到时是否能抵消增加的产量和消耗高库存,将是左右价格的关键因素,建议:前期多头可以平仓一半,余下继续持有,耐心观察等待市场演变。 锌:LME锌价本周冲高回落,从2700点附近开盘,价格基本在盘整区间2500-2600点内震荡,波动幅度明显小于上周。沪锌走势相对而言较为平稳,基本在20000-22000区间内震荡。统计局公布:2月锌产量达26.76万吨,同比减少4%,但环比减少9%,产量的减少对于锌来是个利好。LME锌在技术上突破近3个月来的震荡区间高位后又快速回落,主要还是缺乏基本面的支持。建议:保持观望,暂时不建议抄底建多头。 二、数据解读 中国2月铜及铜产品进口环比下滑5%至226,980吨。 中国海关总署周一公布的数据显示,2月铜及铜产品进口环比下滑5%至226,980吨。中国为全球最大的铜消费国。中国2月原铝及铝合金出口环比下滑24%至39,678吨。 2月铜及铜产品进口环比下滑5%至226,980吨 2月未锻造铝出口环比下滑24%至39,678吨 中国2月精炼铜(铜)产量达25.75万吨,同比增长8.1%。 中国国家统计局周四公布数据称,中国2月精炼铜(铜)产量达25.75万吨,同比增长8.1%;2月原铝(电解铝)产量达99.81万吨,同比增长11.3%。 统计局并称,中国1-2月精炼铜(铜)产量达51.78万吨,同比增长7.0%;1-2月原铝(电解铝)产量达204万吨,同比增长6.6%。 1-2月精铜产量同比增长7%达51.78万吨

不支持Flash

|

|||||||||