|

|

08年2月金属再现挤仓行情(2)http://www.sina.com.cn 2008年03月06日 11:49 倍特期货

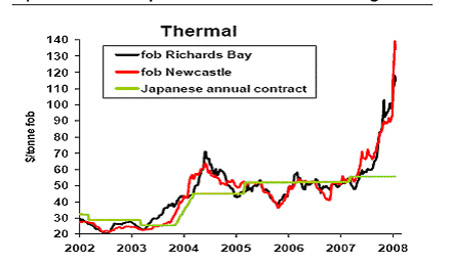

2、逼仓有望继续 2月的上涨行情直接推动力来自基金挤仓因素。从库存看,自1月的17万吨下降到最低13万吨,而注销仓单基本维持在3万吨之上,可用库存一度低至11万吨之下。而与之相对的是持仓量的扩大,持仓量维持在27万手以上,结构的不平衡造成严重的挤仓压力,现货升水维持在50美元之上,而期价也因此在2月形成凶猛的逼仓上行。 笔者认为逼仓行情有望继续。原因是,一,美元贬值加快,推动资金进入商品领域进行保值。如前所述,美元在去年末今年初大幅降息再次激发新一轮对商品的通胀性买入,其中原油站上100美元。基金在金属上买入实货,通过持有库存获得对美元的保值,在铜上,由于供应紧张,库存偏紧,可以获得升水收益,在铝上,由于其所蕴涵的大量电能,持有铝锭等于是买入能源。下一章中我们将讨论电力成本提升对铝价的推动作用。逼仓继续的第二个理由是旺季需求全面展开,库存还会持续下降。从库存流动上看,上周以前库存流出集中在亚洲,是中国进口的体现,但近两周以来,随着欧美传统的旺季备货期到来,上述两地的库存又出现持续流出,并抵消了亚洲部分库存回流,令总库存继续下降。而中国备货量不足,接下来在3、4月需求大增的季节,必然还会进口,中国因素还将发挥作用。总的来说主要工业国都开始进入消费旺季,供应阶段性紧张造成库存持续下降的势头不会改变。而从目前的库存和持仓比看,结构性矛盾仍然严重,现货维持高升水,时间有利于多头,在3、4月份,多头有能力维持挤仓力量。 除了交易所库存及升水外,地区现货升水是反映当地现货需求的最直接信号,1月以来的升水出现上升,反映出现货需求启动。最新的1月升水数据显示铜现货升水在美国和欧洲反弹,中国铜现货升水在过去两个月强劲上升。1月欧洲铜升水月率大幅上升20美元/吨。美国升水1月也以相近月率速度上升至120美元/吨。(图二:欧美地区现货升水上升) 3、电力短缺造成产量损失或成炒作因素 新年以来,我们陆续看到关于电力不足的许多报道,其中电力成本提高对铝形成推动作用,而铜目前价格远远高于其成本,但一些主要铜产地的电力短缺或可能造成预期产量的损失,如果损失较大,则可能成为基金在旺季以后继续炒作的理由。 2月初,智利能源部长称,能源供应紧张,不排除智利今年晚期拉闸限电的可能性。智利政府官员和行业分析师均表示,估计2008年至2009年,智利将面临电力紧张的困扰,因遭遇五十多年来罕见的干旱,智利国内水库水位下降,同时发电所用的天然气供应亦短缺,此外,一家因出现故障而暂时关闭的大型电厂预计到年中时才能重启,这些均造成智利国内电力供应紧张。有研究机构认为,智利08年铜产厂可能因此减少6.8万吨甚至更多。另外,智利07年产量已较06年下降,因矿石品位下降,自去年10月以来月度产量都是下降的,1月铜产量也继续下降1.4%。各种因素造成08年智利铜产量继续下降是非常现实的担心。 1月下旬,赞比亚矿业部分门主管表示,赞比亚今年铜产量料因严重的电力危机而受到严重损害。该国07年产量预计为67万吨,其最大铜生产商KCM已暂停铜矿生产,因电力供应中断造成铜矿透水。据国家电力公司发言人称,赞比亚全国电力缺口为530兆瓦特,占总需求量的近40%,比07年扩大了将近一倍。赞比亚已从2008年1月起将电力税提高35%。因此,担心电力紧张对铜产量造成明显损失是非常合理的。 我们说铜供应处于脆弱的平衡中,从去年末以来三市总显性库存量高于去年同期水平初步推断紧张的程度有所解。08年,主要工业国经济衰退导致需求增速放缓甚至可能下降(如美国),但美元大幅降息激发的保值买入需求增加。而在脆弱的平衡中,任何产量损失都可能对价格产生影响并成为基金炒作理由,从而价格在高位维持较长时间。 4、技术分析 伦铜周线图呈现两年的大三角形向上突破。去年高点与06年以来的高点连线都集中在8200一线,周线显示期价上涨突破这一压力区,8800高点压力可能不明显,进一步的上涨目标在1万关口,而6400以来的形态上升目标则为12000。(图三:伦铜周线图) 沪铜指数周线图同样实现对06年以来高点压力线的突破。由于人民币今年可能加快升值速度,其上涨将被升值抵消部分,不可简单类比。沪铜目前处在6800-7万一线的压力位上,突破后下一压力位在去年高点76000,而如果突破,其进一步的压力位在06年高点84000。 三、铝:成本成为推动因素 1、成本推动成为08年新的主题 07年最后两个月,我们见证了由于中国产量急剧增长以及西方消费下降铝价大幅下跌,然而在价格触及生产成本之后,08年可能迎来成本上升推动的上涨行情。 中国一场雪灾引发关于电力紧张的讨论,而事实上,国际市场上能源成本提升早已成为推动商品价格上涨的重要因素。在蕴含大量电能的铝锭上,去年后两个月伦敦远月铝价就因为电力成本上升而大幅上涨,目前7个月及7个月之后的铝价在历史上首次突破了3000美元大关。今年以来,原油价格居高不下,已稳定在100美元上方,而热煤价格开始新一轮上涨,能源成本加速上升推动铝价展开突破性走势,期价突破去年以来的区间高点。 我们来考察热煤价格变化,因其不仅近期涨幅巨大,而且因为它是全球最大电铝生产国中国的主要电力来源。 07年末到08年初,国际热煤价格经历了一轮暴涨。导致08年海运煤炭价格暴涨的原因包括:澳大利亚:1月份和2月份的昆士兰州的较大洪水和New South Wales的强降雨使得煤炭供应严重中断,致使计划中的08年热量煤和炼焦煤供应严重削减。南非:出现了重大国内电力短缺,且很有可能使得之前准备供出口的煤炭被运往国内市场(半永久性)。中国:在雪灾之后出现了严重的煤炭短缺,导致煤炭出口遭受临时限制。(图五:热量煤和炼焦煤的现货价VS合同价) 中国工业用电持续大幅上升,而煤电作为可靠的来源,在电力供应中占主导地位,比重仍在上升,煤电价格因此决定了国内电力成本。国内热煤于去年下半年就开始大幅上涨。由于煤电联动机制,在电力价格被政府严格管制的情况下,电厂用煤也无法提价,从上图很自然可以想到将煤炭卖给电厂以外的地方收益远远大于卖给电厂,而热电厂也由于电价低,不愿蓄煤,这一矛盾随着百年不遇的雪灾而暴发。一时间出现煤荒和电荒。中国并不缺煤,国家严格管制的电价以及煤电联动在新一年如何改变以克服发电不足的问题才是关键。尽管目前CPI上升压力非常大,政府也一再强调不能轻易提高关系国计民生的电价,但如果不提高电价,则市场化博弈的结果必然是煤荒电荒将继续存在并伺机在某个时候再次暴发。因此,可以预期的是,08年电力价格必将提高。 近期,国家发改委发布通知,从去年12月起取消铝冶炼厂和铁合金生产商的优惠电价,今年将在中国22个省市中的18个继续开展这一工作。发改委的通知称中国铝业广西分公司得到的每千瓦时0.043元的优惠12月25日已取消。这一电价折扣相当于约90美元/吨的铝生产成本。我们了解到去年很多地方电铝企业已开始失去优惠电价,随着今年取消优惠电价的步伐加快,加上预期中的电价提高,中国电铝生产成本还会明显增加。 CRU报告今年全球现金生产成本在2556美元/吨,而中国铝生产成本已上升为全球最高,并在迅速上升。Rusal的战略部主任Artem Volynets近日表示俄罗斯远东地区的生产成本上升至约2000美元/吨,中国的升至2800美元。这可能反映了近期热煤价格上涨的影响。可以确定的是,中国在铝上能源成本低的优势已经失去。 有人炒作中国在08年转而成为原铝进口大国的可能性。笔者认为中国的问题是能源成本上升,但并非能源短缺,这将制约铝产量的增长,但从08年预期产量增长来看,还不至于造成供应不足。但中国到目前为止是全球铝产量的主要增长地,2007年铝产量增长34.8%至1260万吨,占全球产量的34%,占全球新增总产量的77.7%。其成本上升对全球铝价的影响是巨大的。 下面我们讨论电力短缺对铝产量增长的影响,这也是近期推动现货铝价大幅上升的最直接动力。中国方面,年初雪灾对产量造成的损失较大,根据安泰科的统计,贵州部分铝厂从去年12月底开始减产,1月下旬贵州所有铝厂均告停产,湖南四川等地的铝厂减产幅度也很大,云南和陕西铝厂有零星减产,山西省内的铝厂被要求减产1/3。安泰科初步统计认为可以确认的减产规模达到132万吨/年。如果以平均停产三个月计算,则将减少原铝产量33万吨,如果山西铝厂严格执行减产令,还将有30万吨/年以上的产能减产,则今年的原铝产量减少的幅度将更大。综合估计此次雪灾最终威胁到150万吨/年的原铝产能。安泰科预测2008年中国原铝产量将达到1560万吨,受此影响可能减少产量到1520万吨。 此外,还有南非电力短缺问题。南非年产量150万吨,占全球产量3.5%。南非正在经历严重的电力短缺,国家电力公司正在与必和必托谈判收回10%的电力供应,必和必托称这一状况“会持续数月”,这种电力供应令生产处于不安全且不可持续的状态。这成为近期铝市一个炒作题材。另外,年产量180万吨的巴西今年以来因严重的干旱导致电力紧张,巴西85%的电力供应为水电。由于水电投资不足,电力紧张将长期存在,尽管目前还没有对铝生产造成明显损失。按CRU的估计全球因电力短缺造成的产量将损失约65万吨。 综上,在全球能源价格大幅上涨的大背景下,电力成本提高正成为铝价上升的推动因素,并且预期在08年成本还将继续持高。而电力短缺造成的产量损失也有助于改善年内供应过剩状况。 2、产销两旺,现货仍将维持宽松 全球铝的生产和需求保持着高速增长势头。 CRU预计,2008年全球电解铝产量将继续增加11%左右,达到4254万吨。而07年全球铝产量较2006年增加11.8%。增长主要力量仍然是中国,预计将达到1560万吨。铝需求增长将保持在10%左右,而中国的需求增长将达到25%,铝材出口将大幅增加。2008年全球过剩90万吨电解铝。世界金属统计局(WBMS)预计, 2007年全球原铝需求为3,752万吨,较2006年增加318.4万吨。2007年原铝产量同比增加402.4万吨至3,802万吨。全球铝市供应过剩50万吨,2006年则为短缺34万吨。总体来说,近两年供应增幅大于需求增幅,过剩量逐步增加的局面在08年还不会改变。不过考虑到08年可能出现的产量损失,过剩量可能小于预期,保持轻微过剩状态。 07年中国仍是全球铝生产和消费最主要的推动力。中国2007年铝产量增长34.8%至1260.7万吨。但这种高速增长势头不可持结,预计08年产量增长300万吨至1560(不考虑雪灾已经造成的损失),增速降为23.8%。07年铝消费预估为1112万吨,同比增长27.6%,而06年消费量为850万吨,同比增长20%。消费增长已经超过供应增长。 过去几年中国一直是重要的铝出口国,然而由于铝材出口税的提高,下半年铝出口量明显下降,由6月时月出口16万吨下降到年末的10万吨。我们怀疑这令国际市场开始消耗过去的库存。因为我们开始观察到一些重要而积极的信号。2月以来LME市场出现一些库存开始消耗的最初信号。一是库存开始出现持续的下降,近两周以来,库存改变了过去在95万吨不规则波动的情况开始持续每天下降,本周下降速度加快,而现货贴水在去年下半年长期处于60美元波动,去年末以来随着库存稳定在95万吨,现货贴水缓慢下降,本周已经缩小到35美元左右。如果这种势头持续下去,则说明现货市场供应变得有些紧张,显性库存下降,令期价上行空间扩大。 但短期内铝面临的问题仍然是现货市场始终未出现真正紧张。无论是考察预期产量的大量增长令今年供应过剩增加,还是考察两市库存,伦敦仍高达90万吨之上,现货贴水35美元,属较高水平,上海库存由去年年中的2万余吨持续增至目前的15万吨,现货近期随着价格上升贴水加大,隔月贴水保持在200元之上,价差进一步扩大将不可维持。从目前各地现货升水情况看,1月欧美地区现货升水略下降,但日本升水上升,是否开始反映出中国出口减少的影响还需观察。(图七:铝现货升水目前平坦) 因此,铝处于成本推动与供应宽松的矛盾之中,一方面成本仍在提高,推动价格还有上涨空间,另一方面,供应宽松在年内不会改变,价格上涨将受到限制。而从近期产量较大损失和消费旺季展开来看,仍存在季节性上涨动力。 3、技术分析 考察伦铝周线图,其在07年9月开始一个大的双底结构,目前期价已经突破了去年反复震荡高点区2950一线,技术上看,期价有还原历史高点3300的要求。由于连续上涨,期价可能会在3千美元一线有所震荡巩固,但这里成为支撑。 考察沪铝周线图,期价较伦铝滞涨很多,这体现了沪铝去年下半年供应大幅增加以及税收政策调整造成国内现货的压力,以及汇率的影响。其主要的支撑区一直在18000波动,期价突破20500以后其上涨目标可能达到22000。 倍特期货 邓宏

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||