|

|

豆油持续领涨 内外大豆齐创新高http://www.sina.com.cn 2008年03月03日 10:35 鲁证期货

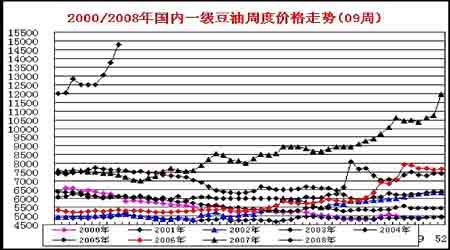

一、一周行情回顾 本周,国际大豆大幅高开高走,再创新高,走出周度6连阳行情,并且上扬幅度几乎创纪录。0803合约开盘1437美分/蒲式耳,最高1524美分/蒲式耳,最低1426美分/蒲式耳,收盘1520美分/蒲式耳,较上周收盘大幅上涨99.25美分/蒲式耳,0805合约终盘收于1535美分/蒲式耳。CBOT豆油更是涨势如虹,0803合约收盘68.2美分/磅,较上周收盘上涨5.8美分/磅。 连豆本周跟随美盘大幅飙升,周一连豆大幅跳空高开,周二至周四维持强势整理,对超买状态进行技术性修正,周五在美盘的带动下再创新高。连豆0809合约最高冲至5320元/吨,终盘收于5317元/吨,较上周收盘上涨245元/吨,0901合约收盘4795元/吨,较上周收盘上涨191元/吨。 豆油领涨特征仍维持,并且上行速度越来越快。连豆油0809合约周五收于涨停板13696元/吨,此为本周来第三次收于涨停,较上个周收盘大幅上涨1560元/吨,成交量和持仓量均大幅扩大。 连豆粕本周在大豆的带动下也再创新高,但涨势明显较弱。 主力0809合约开盘3604元/吨,最高3661元/吨,组第3567元/吨,收盘3633元/吨,较上后收盘上涨85元/吨。 二、市场成因分析 (一)国际市场基本面 1、 旺盛的需求导致国际陈大豆供应紧缺。 本周,关于供需基本面的消息利多,奠定了国际大豆大步上扬的基调。国际谷物理事会(IGC)预计2007/08年度全球大豆贸易将达到创纪录的7580万吨,比上年增长500万吨。 2月25日的吉隆坡会议上,美国生物燃料咨询公司高级顾问称,今年植物油需求可能增加750万吨,而产量仅增加550万吨,这意味着植物油将产生至少200万吨的供应缺口。德国权威刊物《油世界》主编也表示,2007/08年度全球大豆将产生2000万吨的供应缺口,并预估2008年全球豆油库存约为382万吨,低于上年的404万吨。 据华盛顿2月28日消息,美国统计局公布数据显示,截至2008年1月,美国主要油厂库存为30.9亿磅,较去年同期减少约1.1亿磅。 2、种植面积竞争激烈。 作为同一季度的农产品,大豆、小麦和玉米存在着种植面积的竞争。目前,小麦的比价最高,大豆次之,玉米最低。本周,美麦连续三个交易日触及逐步放大的涨停板,0805合约最高至1349.5美分/蒲式耳,这意味着大豆面临的种植面积竞争更加激烈。而且,如果完全按照大豆与小麦1.4:1的比价关系计算,CBOT大豆最高将达到1946美分/蒲式耳,笔者认为即使不会这么高,但最高至1560――1600美分/蒲式耳也是很正常的。 3、国际原油价格基本站稳100美元/桶大关,生物燃油规模预期扩大 时至今日,植物油的消耗已经不单单限于食用,生物燃料消费在其消费量所占的比重越来越大。美国2007年12月颁布新能源法案,其中生物燃油的扩大规模可见一斑。本周国际原油基本站稳100美元/桶大关,这对国际豆油价格构成有里提振。 4、美元持续走软支撑国际豆价易涨难跌。 本周,美国经济衰退预期没有得到改善,导致美元本周持续下跌,这在一定程度上使国际大豆价格易涨难跌。 (二)国内市场基本面 春节过后,国内植物油库存大幅降低。尽管需求仍维持高位,但由于电力供应不足,东北、华南部分油厂已经停产,国 内豆油供应进一步紧缺预期增强。针对与这种状况,近日政府相关部门已经批准国内部分小包装植物油、奶制品价格合理上浮,这对连豆油价格构成支撑,一定程度上增强了市场多头的信心。 现货方面,本周豆类产品价格大幅上涨,但农民依然惜售。 以下为国内大豆、豆油周度价格走势图: (三)技术分析方面 从技术上看,本周一外盘大豆承接上周涨势跳空高开高走,周二、周三在无进一步利多消息刺激市场的情况下强势整理,对前期超买进行技术性修正并蓄势,周四、周五重归加速上行 轨道,并且盘面显示上方仍有空间。 三、后市研判 综上所述,供应紧缺的基本面支撑国际豆价强势不改,并且像上仍有空间,并且上行周期明显被拉长。预计下周一CBOT大豆5月合约有望上冲1560美分/蒲式耳。但是国际大豆已经连续6周大幅上扬,未来出现一定幅度回调也是正常的。连豆必将跟随美盘走势, 0901合约来说4850附近可能存在短期压力,建议投资者保持多头思路,同时关注周边市场的变化,持谨慎态度。 鲁证期货有限公司 王伟娟

不支持Flash

|

|||||||||||||||