|

|

股指研究:现货震荡 期货转暖http://www.sina.com.cn 2008年03月03日 09:15 中诚期货

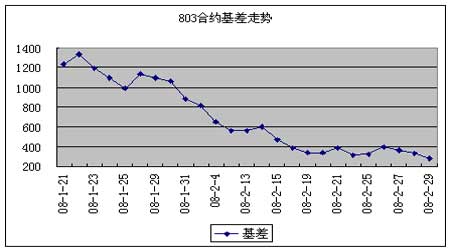

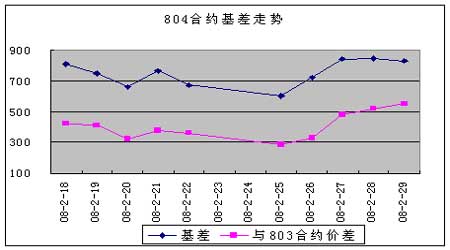

价格运行 2月25日到2月29日,现货市场先大跌两天之后开始进入横盘整理阶段。前两个交易日虽然市场大跌,但并没有跌破近期低点,而是触及之后略有反弹;但由于这两个交易日跌幅过深,虽然后三个交易日以上涨为主,却仍然没有达到之前一周收盘价。周中主要的基本面消息是周二大跌后,市场统计显示沪深两市整体市盈率回落到26倍,市场再次出现投资机会,在一定程度上遏制了下跌趋势。 期货合约的走势上,当月合约803与指数互动较为明显,两者之间的价差基本上保持在300到350点左右。而近月合约和远月合约的走势与现货偏差较大,出现了明显的反转迹象,周五收盘价格基本上已经收复全部失地;另外,合约的基差也出现扩大迹象,这可能主要是受到了后期市场风传管理层可能会降低证券交易成本的措施有关。 交易机会 803合约的基差走势与此前一周较为相似,仍然保持了一种变化不大但略有下跌的情况。由于该合约距离到期仍然有三周时间,目前将近300点的基差水平较为正常,期现套利的利润空间不大,但可能存在较大风险。因此可以适当单边作空该合约,不建议建立期现套利头寸。而由于近期出现了近月和远月合约与现货基差扩大的情况,投资者可以建立空803多远期的跨期套利套利方式。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0804合约价格-0803合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||