|

|

市场研究:原油突破百元大关 持续上涨仍留悬念(5)http://www.sina.com.cn 2008年02月29日 00:17 北京中期

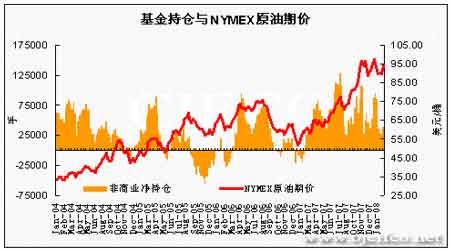

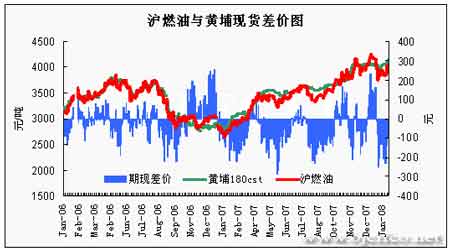

基金动向 - 基金多头因次贷危机大幅减仓后再次入市。 图十: 原油期价尤其是的短期暴涨暴跌,往往与国际投机资金的介入有关。投机资金大量涌入客观上会加大价格波动的幅度。2008年年初伊始,随着各大银行报告的出台,使得市场将焦点放在了其因次贷危机而出现的巨大亏损上。股市下跌、经济数据疲弱。一时间美国经济将陷入衰退的预期不断增强。而商品市场也因这一因素而使得需求预期减弱,从而造成恐慌性的抛盘和多头平仓,期价大幅振荡。原油期货价格也自每桶100美元的历史高点回落至不足每桶90美元的相对低位。 与此同时,据CFTC统计的NYMEX原油期货持仓情况显示,2月5日当周原油市场中的投机净多头寸自年初的近10万手一路下滑至不足3万手。最新截至2月12日当周的情况显示,非商业投机头寸在NYMEX原油期货上持有多头217510手,较上周增加11861手,持有空头177588手,较上周减少613手。净头寸已增加至净多39922手。在之前投机多头下降7万手的同时,投机空头只增加了3万手。可见投机力量并未看空后市,只是在近期市场动荡,情况不明的形式下暂时离场。而随着市场基本面的变化,近期净多头寸出现了恢复的迹象,之前撤离的多头资金再次集中入市,从而短期内加大了原油期价的涨幅。 季节、地缘政治及主要石油生产、消费国动态 年初以来,天气因素也助推了原油价格。首先,近期美国东北部遭遇寒流,使得取暖油需求上升,价格大涨。从而带动原油价格反弹;其次,有报道称非洲第一大产油国尼日利亚由于国内安全因素和设备维护计划等方面的原因,原油日产量可能削减100万桶;还有消息称,由于一处油井出现技术故障,北海地区的原油日产量减少了28万桶,而俄罗斯今年原油产量因为一座大型油田产油能力“接近枯竭”也可能出现下滑。 除此之外,地缘政治紧张局势的升级成为本轮油价创新高的直接动力。在国内春节期间,委内瑞拉国营的委内瑞拉石油公司宣布,已停止向美国最大石油公司埃克森美孚公司销售原油,并中止与后者的商业关系。因应埃克森美孚向国际法庭提起仲裁要求。本月7日,英国、美国、荷兰等国法院已决定冻结辖区内委内瑞拉国家石油公司总额高达120多亿美元的财产。双方纠纷愈演愈烈,原油供应风险正在加大。据美国能源部发布的最新统计数字显示,去年11月份,美国从委内瑞拉日进口原油123万桶,约占美国原油日进口总量的12%。目前,委内瑞拉每天对美国的原油总出口为150万桶。但这次争端所涉及的终止供应量仅为8.6万桶/日。数量相对较小,但我们还需密切关注事态的后续发展,因一旦恶化则可能会造成中断供应的规模扩大。这成为基金敢于此时入市大举买入原油的重要原因。同时,石油输出国组织(OPEC)表示将考虑在下次(3月份)会议上采取行动,在委内瑞拉与美国石油巨擘艾克森美孚的法律纠纷中支持前者。 三,后市展望 目前的市场仍旧相信至少短期内原油的供需状况仍旧较为紧张。在此基础之上加之美联储连续减息致使美元走软。而委内瑞拉与美国的纠纷仍旧存在进一步恶化的可能,同时欧佩克组织在3月份的会议上可能做出减产的决定等因素都成为之前年初因美次贷危机而大幅减仓的多头基金重新进入市场推高油价的动力。因此,近期油价逆转弱势,转而走强,并历史性地站在了百元大关之上。但除去上述因素外,目前美国原油及油品库存的增加趋势以及美次级债危机究竟会对原油的需求造成多大影响的不确定性都还存在。这些都是动摇油价,尤其是百元高位以上油价根基的重要因素。因此,笔者认为此轮油价的上涨根基并不十分牢固,预计在百元关口附近还将有所反复,若想长期运行于百元之上,则还需基本面的进一步支持,比如库存出现下滑,亦或者地缘政治局势恶化,出现更大规模的供应中断等等。目前NYMEX原油期价上方阻力位在100美元附近区域,下方支撑位在95美元一线。 图十一: NYMEX原油价格连续走势图(日线) 第二部分:燃料油市场走势分析 一,行情回顾与当前走势 图十二: 年初以来,上海燃料油期货价格与原油价格联动性很强演绎了先抑后仰的走势。元旦刚过,原油价格连破历史纪录。沪燃油也不示弱,1月4日主力0805合约期价最高触及每吨4318元的纪录新高。但一方面亚洲燃料油后市预期到货充裕;另一方面原油价格因美经济衰退预期加重而持续回落,使得沪燃油跟随下行。但至月末,由于南方持续大范围的降雪令电力供应紧张,国内燃料油的需求出现转机,因此沪燃油期价也随之出现反弹。加之随后我国国税局提高并补交燃料油消费税决定的出台,增加了现货成本,使得期价在此激励下伴随外盘原油继续冲高。 沪燃油主力Fu0805月合约年初以来波动区间在3764元至4318元之间。截至2月20日,Fu0805合约收于4181元,较去年12月末收盘价上涨23元/吨,基本持平。总持仓量在4万手左右。 二,相关市场与国内基本面 新加坡市场 - 供需保持较好平衡。 由于燃料油是原油提炼的一种产品,价格走势终究不能摆脱原油的指引,但根据各时期供求基本面情况,会表现出一些自身的特点。年初至今新加坡燃料油呈现探底回升的走势。总体价格波动区间在每吨430-520美元之间。 年初新加坡燃料油受原油期货飙升的提振而上涨,但由于求购兴趣冷淡未能创下新高。中国买主几周前就退场观望,高油价一定程度上抑制了新加坡现货需求,尽管供应较为吃紧。价格依旧维持在每吨500美元以上。随着原油价格的不断走高,11月8日180CST燃料油价格飙升至每吨528.85美元的新纪录高点。因西方的套利船货较少,现货市场的强劲买盘也支撑了价格。同时,截至11月6日当周,新加坡陆上燃料油库存下降47.1万桶为1247.6万桶。 随后亚洲燃料油价格跟随原油期货的跌势而回落。同时,中东供应增加也打压了市场面。但裂解价差持坚,因有消息称壳牌石油将关闭其新加坡炼厂的另一个燃料油生产部门。随着市场供应的逐渐改善,燃料油价格也连续走低,并跌破了每吨500美元关口。另外,中东供应因亚洲需求停滞而明显增加。裂解价差也出现连续走软的状况,令价格最低跌至每吨430美元附近。由于区域性需求疲软,供应充裕,且市场不清楚中国持续削减燃料油进口量会持续多久,但中东不可能降低出口量。从而令燃料油价格在农历春节前徘徊在相对低位。 春节过后,受原油期货市场走势强劲支撑,中国一些贸易商已经从春节假日中返场,但起初需求依然疲软,买主采购低于市场预期。随着时间的推移,整体需求有所增加,主要来自船用燃料油需求部门。同时,2月380CST燃料油纸货升入现货升水,为两个半月来首次。另外,中石油在新加坡的积极采购亦支撑价格。因中国南方遭受雪灾提升了电厂需求。 官方数据显示,2月14日当周的新加坡渣油库存下降25.1万桶为1498万桶。然而,与去年的周平均水平不到1350万桶相比,当前的水平依然高。预期3月份将有300万吨左右西方燃料油套利船货流入亚洲,4月船期的西方船货大体有240-250万吨。预计不会打压市场人气。新加坡和中国对船用燃料油的需求依然强劲。截至2月19日,新加坡现货180CST燃料油市场价格上涨3.90美元,至486.50美元/吨;380CST燃料油价格上涨3.25美元,至475.75美元/吨。3月180CST燃料油纸货价格上涨4美元,至485美元/吨。 目前总体来看供需较为平衡。虽然后期新加坡市场燃料油供应较为充足,但同时市场需求有所改善。不过预计不断走高的价格以及中国燃料油消费税提高后将会抑制一部分需求。价格接近每吨500美元后压力将不断加大。 国内市场 - 需求先抑后仰,税率调整增加成本。 同期,华南燃油市场仍呈有价无市的状态。山东方面由于货源紧俏,国产油提货络绎不绝。随着广东小炼厂陆续停工,市场资源逐渐减少,价格较为稳定。至1月中旬,从中海油获悉,根据中海油与山东省政府签订的战略合作协议,中海油一方面已展开合作项目前期准备工作,另一方面也在与一些山东地炼企业联系,希望以参股重组等方式整合山东地炼。目前山东地炼普遍面临油源危机,地炼与中海油的合作,应该从一定程度上缓解上游原料的供应问题,但是目前双方以何种形式的合作尚不得知。从今年1月起地方炼厂加工原料价格较高,整体装置开工率不高,期待中海油整合山东地炼以后,油源可以得到保证,加工利润也有望提高。 但同时召开的广东物价工作会议透露,物价部门监审发现去年广东电网利润高达142亿。对此,广东将提出电力价格改革,全面下调工业和居民的销售电价。此消息使得华南进口燃油市场雪上加霜。至春节前夕,交易越发清淡。由于贸易商进口成本较高,尽管需求不好,但也不愿轻易出货。 此时南方大面积的持续雨雪冰冻天气严重破坏了电网等设施,使得南方广大地区严重缺电,许多电厂被迫提高开工率,市场对低金属燃油需求瞬间增大,导致市场低硫低金属燃油缺货严重。因小炼厂出产燃油多为中高硫,并不符合电厂需要。同时因天气原因道路受阻,大部分南下资源均走水路,但是南下的燃料油船很难找到,运费也因此水涨船高。 随着电力的持续紧张,南方电网提高了珠三角主要燃机电厂的上网电价至0.92元/千瓦时,使得其对低金属燃料油成本承受能力大幅提升,据估算在4500-4600元/吨左右,较1月时提高300-400元/吨。故近期珠三角燃机电厂发电积极性大为提高,对低金属燃料油需求旺盛,进口量也随之增加。预计短期内国内灾害天气引发的电力供应紧张状况还难以缓解,电厂对燃油需求将持续到3月。 但随后国税局确认已于年后下发《关于调整部分成品油消费税政策的通知》的财税2008年19号文,其中涉及燃料油消费税自2008年1月1日起按0.1元/升供应,意味着燃料油消费税从此前的30%即30.45元/吨暴涨至全额101.5元/吨,如果加上增值税因素,相关成本骤然放大83元/吨左右。这一系列的事件致使沪燃油期价在年后出现了一轮凌厉的涨势。但虽然国家补交燃料油消费税的决定增加了现货成本,但同时亦在一定程度上抑制了需求。这对刚刚好转的市场需求非常不利。 从近期沪燃油期价与黄埔现货差价情况来看,年初以来期货价格先弱后强。从统计数据来看,期现差价在扩大到-200元的近年低位附近后,期价受到支撑,并转而上涨,迅速缩小与现货间的差价。从历史统计数据来看,目前价差已恢复到正常水平,所以从目前差价因素来看对期货行情走势的影响有限。 图十三:

【 新浪财经吧 】

不支持Flash

|

||||||||||||