|

|

国内菜油大幅受灾 引发食用油大幅上涨http://www.sina.com.cn 2008年02月26日 08:56 西南期货

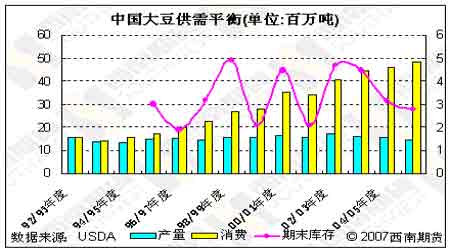

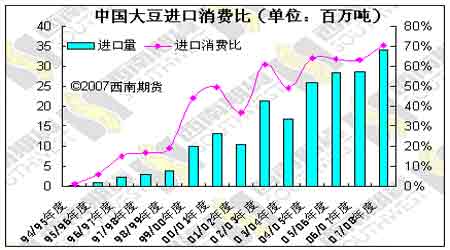

本年1月份国内受到了50年来最严重的雪灾,大量农作物受到致命打击,其中冬油菜受灾面积达总种植面积的48.8%,冬油菜的大幅受灾引发了对国内植物油供应的担忧,从而影响国内豆油、菜油期货出现大幅上涨。菜油期货连续三周出现大幅上涨,上涨幅度达15%左右,成交量及价格都创出上市来的新高,表现出非常强劲的多头走势。豆油期货同样连续三周大幅上涨,几乎每天一个新高,上涨幅度达15%左右,同样出现了成交量也创出新高。另一方面国际豆油、大豆也屡创新高,使得进口大豆、豆油成本增加,从而支撑了国内油脂市场。目前需要提防连续大幅上涨后可能出现的技术性回调,整体的多头趋势仍会继续延续下去。 ?冬油菜受灾,引发国内植物油供应担忧。 据农业部农情调度,截至2月14日,湖南、江西、贵州、湖北、四川、广西、安徽、云南、浙江、广东、重庆、江苏、陕西、河南、山东、甘肃、福建、上海、宁夏、山西等20个省(区、市)因低温冻害作物受灾面积1.78亿亩,其中,成灾8781万亩,绝收2645万亩。油菜受灾面积4891万亩,占全国秋冬种油菜面积的48.4%;蔬菜受灾4208万亩,占全国秋冬种蔬菜面积的32.4%;柑橘等果树受灾面积1893万亩;小麦受灾面积876万亩。 据国家发改委有关负责人介绍,尽管发生在南方的雨雪冰冻天气对油菜生产影响很大,但今年油菜籽产量可以维持在上年水平。由于去年国务院采取了一系列扶持油料生产发展的措施,预计今年大豆、花生等油料作物种植面积会进一步扩大,国内油料总产量将会略高于上年。 据估算,今年全国油菜籽产量因灾减少170万吨左右。但由于今年冬播油菜面积增加1050万亩,春播油菜面积增加200万亩,可增加油菜籽产量150 万吨左右,扣除因灾减产数量后,预计全年油菜籽实际产量可能仅比上年减少20万吨左右,折菜籽油7万吨,相当于全国食用植物油消费量的0.3%,对市场供应影响不大。 据国家粮油中心数据显示,06/07年度我国油菜籽播种面积为689万公顷,产量为1265万吨,07/08年度预计播种面积648万公顷,产量约1200万吨。据发改委预计此次受灾约损失170万吨产量。而春播种面积的增加可能增加产量150万吨,从而长期看2008年油菜籽产量约比去年减产20万吨,折合菜油7万吨。因此我们认为,短期内油菜的受灾对市场产生了一定的影响,供应上出现了短缺,但是从长期看减产幅度比较小的,对于市场后期走势影响不会太大。 ? 短期内国内食用油价格将会继续高位运行 商务部监测显示,2月11日至17日,全国大中城市豆油平均零售价格为每升12.14元,较2月4日至10日上涨0.02元,预计短期国内价格仍将保持高位运行态势。 从各地情况看,大连、武汉、长沙价格略有上涨,零售价格分别为每升12.36元、11.76元和12.16元,比前一周分别上涨0.33元、0.13元和0.04元;上海、青岛、合肥价格略有下跌,零售价格分别为每升12.54元、11.64元和11.02元,比前一周分别下跌0.5元、0.21元和0.07元;哈尔滨、重庆、石家庄等地的价格与前一周持平,价格分别为每升12.85元、12.03元和11.45元。 国家发改委本周发布的一份报告显示,一月份,36个大中城市食用油平均零售价格为花生油(桶装)116元/5升、菜籽油639元/百斤、豆油607元/百斤,分别比去年12月底上涨3.0%、4.1%和4.5%。 ?外盘支撑国内油市继续走强 据美国农业部报告显示,07/08年度我国大豆产量为1430万吨,消费量为4835万吨,进口量为3400万吨,其中进口占消费量的70%左右。07/08年度我国豆油产量约685万吨,消费量为923万吨,进口量为245万吨,其中进口占消费量的26.5%。中国对进口的依赖程度比较高的。 据海关统计,2007年全年进口油料3186万吨,同比增长8.8%。其中,进口大豆3082万吨,增9.03%;进口油菜籽83.3万吨,增12.9%。全年进口食用植物油839.6万吨,同比增加25%。其中,进口棕榈油510万吨,增0.26%;进口豆油282万吨,增83%;进口菜油37.5万吨,增7.5倍。全年出口食用植物油16.7万吨,同比减少58%。中国海关总署公布初步数据显示,2008年1月份中国进口大豆344万吨,比2007年同期增长41.5%。 本周美豆油继续大幅上涨,并且再创新高;美大豆同样出现了大幅上涨,屡创新高。另一方面国际原油价格高位运行,海运费也出现了较大的上涨,加大了进口成本,给国内市场带来了一定的支撑。 ?全球大豆、豆油将会继续高价位运行 一、2007/08年度全球油料产需缺口扩大,供给偏紧 据美国农业部预测,2007/08市场年度(当年10月至下年9月)全球油料产量3.897亿吨,比上年度减少4.1%。主要是大豆减产较多(减幅6.5%)。全球油料压榨量3.409亿吨,比上一年度增加2.8%;期末库存5324万吨,比上年度大幅下降24.8%。 预计2007/08年度全球食用植物油产量1.275亿吨,比上年度增加4.3%。其中,豆油3804万吨,增5.0%;菜油1827万吨,增3.5%;棕榈油4020万吨,增8.6%;花生油486万吨,增1.0%。植物油消费量1.265亿吨,比上一年度增长4.6%。期末食油库存量811万吨,比上一年度减少7.2%。 二、油世界预测2008年巴西大豆产量将达到5,980万吨 油世界预测,2008年巴西大豆产量预计为5,980万吨。2007年巴西大豆产量为5,840万吨。 2008/09年度(2月到次年1月)大豆出口量为2,600万吨,上年度为2,380万吨。油世界还预计2008/09年度大豆加工量为2,180万吨,上年度为3,080万吨。大豆期末库存预计为250万吨,上年度为320万吨。 USDA本周公布的新作面积预测报告显示,2008年美国大豆播种面积预计为7100万英亩,而06/07年度美国大豆播种面积为6300万英亩。 另一方面,虽然美国经济出现了放缓的趋势,但仍处在一个上涨的趋势中,全球经济仍面临通货膨胀的压力,全球物价出现了不同程度的上涨,大的宏观经济环境下也支撑大豆、豆油的上涨。 我们可以看出,07/08年度不管从全球看还是从美国看,中国的大量需求使得全球大豆、豆油市场供应偏紧,从而导致了国内国外双双的大牛市,随着新的播种季节的来临,越来越多的农民将其他作物改种大豆来获得更高的收益,其中美国、巴西的播种面积可能出现大幅增加,美国农业部预计2008年度美国大豆种植面积约7100万英亩,比上一年度增加了800万英亩;油世界则对巴西2008年产量做出预测,比上一年度产量做出大幅上调,期末库存、出口量也做出大幅上调。长期看,新的年度美国、巴西播种面积定会出现较大幅度的增加,这对于缓解全球大豆、豆油供应紧缺起到了一定的缓解,但是还很难改变目前的基本面,大豆价格也可能因此而出现一定的调整;短期看,全球供应仍然处于偏紧的状态,多头行情仍然不会结束,连续上涨后可能会出现小幅的回调,但不会改变多头趋势。

不支持Flash

|

||||||||||||||||