|

|

股指研究:市场步入震荡期 期货目前机会少http://www.sina.com.cn 2008年02月25日 09:18 中诚期货

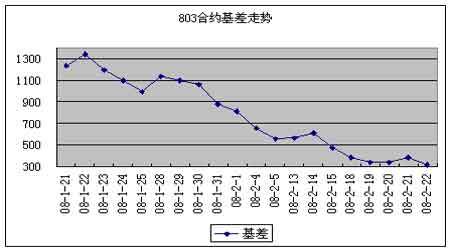

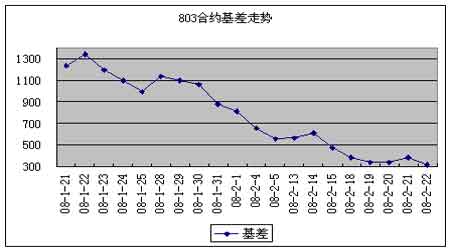

价格运行 2月18日到2月22日,市场行情仍然以震荡为主。沪深300指数在前两个交易日向上运行至前次震荡的压力线后没有形成突破,转而向下后也没有触及前次箱体的底部,因此整体上看后市仍会以震荡为主。上周基本面具有主要影响的因素是关于PPI和CPI的涨幅创近年新高,导致市场预测紧缩政策可能出台,从而诱发周三之后的市场下跌。 期货合约的走势上,各支合约走势较为相似,都以下跌行情为主。其中,803合约成为当月合约,由于前期交易时间长,积累的基差水平过高,下落当在情理之中。而804合约在近期市场缺乏热点的情况下,以基差800点之上的价格开始交易,走势向下也属正常。两支远期合约受到基本面影响大幅下挫,在当前的市场状态下略显悲观,预计后市有反弹的可能性和反弹幅度会较大。 交易机会 803合约上周的基差水平变化不大,但较之之前一周有一定回落。这种预期正如我们所解释的,由于该合约在前期较长的交易时间里积累的大幅度的基差,而转为当月合约之后必然后有较大幅度的回落。因此无论是建立期现套利头寸,还是采取空803合约多远期的跨期套利方法,在节后建仓都有一定的获利盘,并可以在上周结束头寸。而在上周中,并没有太多较有把握的机会。目前看,803合约300点的基差水平,在距离到期还有4周的情况下,属于正常的行情,因此不建议建立套利头寸。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0804合约价格-0803合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||