|

|

期指研究:市场仍未转暖 仍可单边做空http://www.sina.com.cn 2008年02月18日 08:37 中诚期货

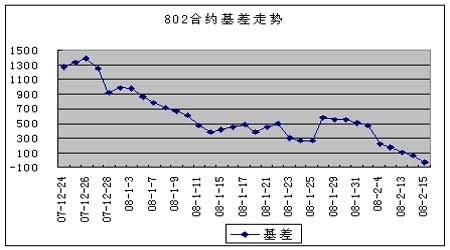

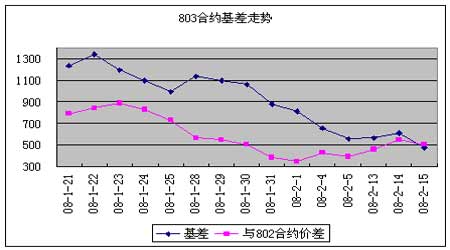

价格运行 2月4日到2月15日,虽然总共只有5个交易日,但却跨过春节,持续时间较长。市场行情虽然在年前有大幅反弹,但年后开盘保持了阴跌的趋势,整体上仍然以下跌为主,市场并没有明显的转暖迹象。从基本面上看,随着雪灾影响的逐渐消退,以及年关资金面收紧情况的度过,市场在宏观因素上已经没有太多利空因素,加之有一月新增贷款创历史纪录的利好消息影响,市场应该会逐步走出前期阴影。 期货合约的走势上,只有当月合约802和近月合约803与现货行情比较接近,远月合约806和809都与之相去甚远。802合约由于在上周到期,节前看似距离到期较远,实则去日无多,因此在4日和5日就开始了大踏步的向现货指数靠近,仅两天时间基差水平就由之前一周的500点缩小到不足200点。803合约刚刚转为当月合约,目前仍有470点的基差,水平正常。 交易机会 802合约在上周五到期,2月4日和5日看似距离到期较远实则去日无多,因此在这两个交易日里200点左右的基差水平都是可以操作的。进入节后合约的基差下降到百点之内,仍然有套利机会,只是利润空间不大而已,但是风险也更小。其他合约方面,由于803合约转为当月合约后很有可能基差回落幅度较大,因此可采用多远期空803的方式。另外,近期没有看到现货市场的转暖迹象,因此仍然可以进行单边做空操作。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0803合约价格-0802合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||