|

|

股指研究:下跌不再需要任何技术http://www.sina.com.cn 2008年02月04日 02:11 中诚期货

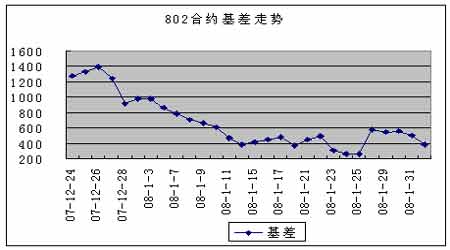

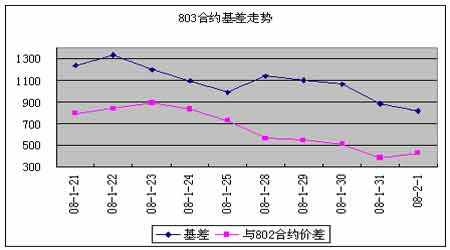

价格运行 1月28日到2月1日,市场再次暴跌,距离之前一周收盘下跌达到15%左右。虽然前一周市场出现反弹局面,但是由于市场恐慌气氛已经形成,加上收到另外两大因素的影响,造成了市场的大幅下跌。这两项因素是:第一,临近过年,假期时间较长,其间不确定性因素较多,持币可规避风险;第二,近期南方受到雪灾影响部分地区供电中断,进而使得该处投资者无法交易,其他南方投资者惧怕市场继续下跌的同时雨雪天气会造成自己所在地区交易中断,从而选择尽快出货。由此预测,未来一周的行情仍然会以下跌为主,春节过后随着交易的恢复,市场会逐步恢复人气。 上周的期货走势与现货相当一直,各支合约一起下跌。由于目前指数下跌趋势相当明显,并且对未来行情也以看空居绝大多数,期货的下跌是毫无疑问的。这里比较疑惑的就是,市场如此下跌之下,远期809合约仍然能维持将近3000点的基差,说明投资者对远期合约定价的方式存在可探讨之处。 交易机会 期现套利是各类交易手段中风险最小的一种,其收益水平相对也较小;跨期套利风险相对于期现套利较大,但比单边投机风险要小很多,收益也会收到一边亏损的影响而小于单边投机。在上一周的行情中,市场整体处于非常明显的下跌趋势之中,甚至于很多投资者都明确的预测未来一周的行情仍然以下跌为主。而目前各支期货合约的定价都要高于现货指数,因此毫无疑问当前的最佳操作方式就是单边做空,任何其他的组合交易技巧,都是在增加交易成本或者减小投资收益。在这种明显的行情之下,交易不再有任何的技巧可言,只需要赤裸裸的单边做空。 数据统计

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4.与50ETF基差=实际价格-ETF价格*建议套利比例 5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6.价差=0803合约价格-0802合约价格 7.本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8.本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||