|

|

农产品跨期套利分析http://www.sina.com.cn 2008年01月15日 08:23 中瑞金融

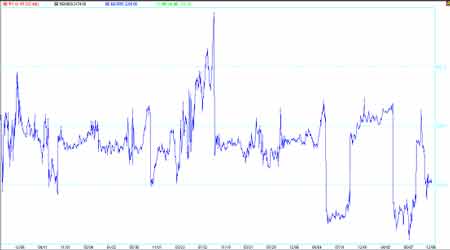

我们都知道,时间和资金运动因素都可能引发某一品种多个合约的期价出现局部的失衡,而这种失衡最终会被市场所纠正。纠正的过程就是我们通过套利操作获取收益的过程。近一段时间豆价高位运行,多空对于后市的把握都表现出一定的谨慎,资金呈现明显流出,而期价在高位震荡。在这种行情格局下,进行套利操作也是一种较为可行的选择。以下,笔者简略分析一下近期大豆和豆粕相关合约的价差走势及其套利机会。 一、连豆805和连豆809合约 1、价差规律分析 如下图所示,连豆5月和9月合约的价差波动区间近5年基本在-130至230之间。密集波动区间在-30至130之间。也就是说超过密集区的部分通常就是所谓的套利机会。正常情况下,由于持仓成本的存在,以及国产大豆随着时间的推移会出现供应趋向减少从而使得9月合约价格呈现一定的季节性升水。但由于市场预期主导的资金运动有时会将两者的价差推至一个极端的水平位置。但市场的无形之手最终还是会将价差拉回密集区间内。总之,时间自然会产生价值,所以耐心是操作者必备的能力! 注:图表价差=9月合约期价-5月合约期价 2、经典操作案例分析 2003年8月份在美国新豆预期减产的激励下,国内外豆价大幅上涨,价差从8月初的+70元快速降到10月下旬的-130元。而后随着整个基本面进入相对平静期,连豆进入了为期3个多月的震荡区。也正是在大豆价格进入牛市震荡区的时期里,5月合约与9月合约的价差开始得到修正。价差从03年10月底的-130元开始,不断上升并最终在04年2月中旬达到+130元。前后时间大概3个半月,价差升幅达到260元。而在这三个多月的震荡行情中,5月合约的波动区间也没超过300元。套利空间不亚于合约波动空间,但风险却小得多。一般来说,在单边趋势中两者价差最容易出现过度偏离现象,即套利机会。而在震荡行情中,价差最容易得到纠正,即套利机会实现的过程。因此,在实际操作中最好在单边趋势即将结束并进入震荡期时,进场做套利操作,这时套利是最容易成功,且花费的时间也是最短的。 3、当前价差走势分析 在10月底前两者的价差始终处于正常波动区间。但进入11月份后,由于国产大豆产量逐步明朗。随着减产幅度大幅提升,产区新豆收购价快速走高,这直接刺激近月合约强势上涨并强于远月合约,使得两者价差快速走低并以11月8日达到-100元。随后在资金向远月合约移仓的过程中,伴随持仓的一减一增,809合约表现突然强于805合约,使得两者价差快速回升,并在11月20日回到+20的水平。然而好景不长,就在广州第二届国际油脂油料大会召开期间传来国家将继续展开政策打压,远月合约首当其冲,跌势明显。而近月合约受现货支撑表现相对较强。两者价差再度跌至-80元左右。 虽然目前809合约已取代805合约成为主力合约,但市场焦点仍集中在新豆收购,使得两者价差仍将在一段时间内处于负数区域。但可以肯定的是,随着新豆减产的利多被消化后,市场将进入后续题材炒作,届时时间自然会促使两者价差回归正常区间。而这个时间我们预计不晚于08年1月份。 二、连豆809和连豆901合约 1、价差规律分析 如下图所示,连豆9月和1月合约的价差近5年基本在-600至180之间波动。由于9月合约处于青黄不接的时候,供应处于一年中最少的时候。1月合约处于新豆大量上市后的合约。所以两者的价差一般会呈现较明显的期间性强势表现。而这种期间在图表上是很容易被区分开的,即在牛市中两者的价差一般呈现下降趋势(如下图),直到大豆牛市见顶。而在熊市中两者的价差一般呈现上升趋势(如下图),直到大豆熊市见底。 注:图表价差=1月合约期价-9月合约期价 2、经典操作案例分析 2003年8月份也就是在大豆牛市爆发的时候,1月合约与9月合约的价差即步入下降趋势中。价差从8月初的-100元逐级下滑,在10月底达到-420元左右。随之进入震荡行情,在04年2月份即大豆再度走强时,两者价差再度下滑并于4月中旬达到-500元。价差波动空间达到400元,尽管时间跨度达到8个多月,但以400元的空间计算,获利程度也是十分惊人的。一般来说,两者的价差走势与大豆牛市趋势呈现相反走势。而转折时间则相对一致! 3、当前价差走势分析 尽管两者的价差没有明显的密集区间,但却有明显的趋势性。由于今年的合约炒作节奏较04年快,也就是目前离809和901合约的到期日还很久,不具备出现逼仓导致期价极度偏离的条件。因此两者的价差表现不会像04年那么极端。但由于两个合约均处于08年新豆作物合约,而目前离到08年5月新豆的播种期还有较长的时间,两者的价差趋势存在较大的不确定或反复性。但可以预见的是,如果明年南美新豆产量不增反减的话,两者的价差有冲击04年高点的可能。而如果明年南美新豆产量大幅增加的话,两者的价差走势将出现转折。短期来看,目前两者的价差走势处于冲击04年高点的趋势中。但两者价差也将随着产量的炒作而呈现一定的反复。套利操作可采取顺势的波段“牛市”套利,直至确认牛市结束。 三、豆粕805和豆粕809 1、价差规律分析 如下图所示,豆粕5月合约与9月合约的价差波动区间近7年基本在-300至500之间。密集波动区间在-110至210之间。由于从每年5月份到9月份豆粕消费呈现增加趋势,再加上持仓成本等,一般情况下9月合约应该强于5月合约。从图表上也可以看出,9月合约强于5月合约的情况占据大部分数据观察时间。 注:图表价差=9月合约期价-5月合约期价 2、经典操作案例分析 在04年3月初由于多头资金主攻5月合约后开始转移至9月合约,而此时两者的价差达到-100元左右。在正常情况下,考虑仓储成本和仓单注销因素,两者的价差应该很难在大幅下降。此时进场做套利操作是较为合适的。再加上资金移仓,两者价差有可能在多头转移攻击目标后大幅回升。果不其然,在之后不到一个月的时间里,两者价差快速回升并在4月初达到+200元。短短一个月的时间,套利空间达到300元左右。相信这丝毫不亚于单边操作。套利的机会往往出现在价差出现过度偏离的时候。但出现偏离并不意味着进场操作就一定会获利,这还要综合分析当时的市场状况。即要找出导致价差偏离的表静态因素,还要分析未来是否有引发价差偏离纠正的动态因素。 3、当前价差走势分析 10月中旬后,随着国产大豆大幅减产已成定局,再加上肉价持续上涨引发豆粕需求强劲,805合约快速走强而809合约表现平平。最终导致两者价差快速走高。从10月17日的172元快速涨到11月13日的-170元左右。目前在-100元附近波动。结合两者价差的历史走势规律,未来价差有望回归正数之上。中线的理论套利空间至少在150元以上,乐观的估计可达到300点的套利空间。时间应该不会晚于08年3月份。 中瑞金融

不支持Flash

|

||||||||||||