|

|

股指研究:沪深300指数震荡上行迎来开门红http://www.sina.com.cn 2008年01月08日 08:29 中信建投期货

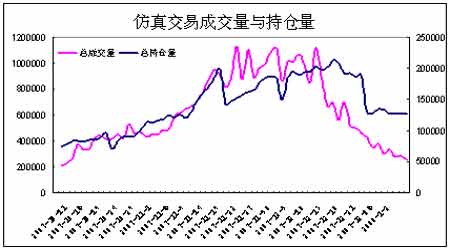

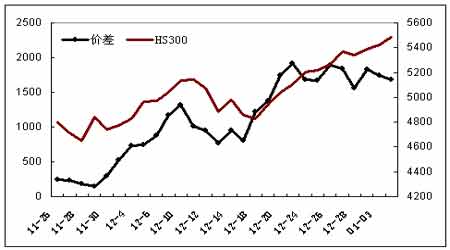

第一部分:上周市场回顾 08年的头一个交易周,沪深300指数震荡上行,迎来开门红。周三开盘报5349.76点,最高至5499.08点,最低5283.45点,周五收报5483.65点,周涨幅2.72%。 仿真交易市场同样迎来开门红,不过涨幅有限,横盘整理的格局依然延续。IF0801合约周五收报5894.8点,周涨幅0.76%,期现价差545.04点;IF0802合约周五收报6345点,周涨幅1.42%;IF0803合约周五收报7582点,周涨幅2.29%;IF0806合约周五收报8550点,周涨幅5.57%。 新年首个交易日基本面上较为平淡,国际原油价格突破100美元导致市场担心世界经济因高油价陷入衰退,周边股市动荡不安。不过A股市场受此影响甚微,延续上涨格局。 从仿真交易盘面上来看,期指由于前期涨幅过大,导致各合约均弱势整理,震荡整固。 且股指期货上市日期猜想一再落空,仿真交易市场人气不足,期指成交量较前期大幅下滑。 人气的下滑对仿真交易市场来说并不算坏事,近期仿真交易市场波动率趋于平稳,对于真正想练兵期货的投资者来说,更具有操作意义。 第二部分:套利机会分析 在期指透支涨幅,估值过高的情况下,仿真交易市场操作难度较大。现货指数任何风吹草动都能引起期指的大幅波动。不过有规律的是期指合约之间的基差会随着现货指数的涨跌而出现规律性的起伏。运用跨期套利的交易手法,投资者可以通过基差之间的变化来盈利。 我们选取IF0801与IF0803合约进行套利分析,通过比较两者之间价差(均以日收盘价计算)的变化趋势,我们可以发现,价差自上周三高点开始回落,直接周五,价差回落至1687.2点,即IF0803合约较IF0801合约溢价28.62%。 图:IF0801与IF0803合约价差变化与沪深300指数 从股指期货定价理论来考虑,按照目前的利率水平,相对对于二个月的资金成本来说,28.62%的升水存在巨大的套利空间。即通过买入IF0801合约、卖出IF0803合约,赚取资金成本与升水之间的差价。 不过,由于参与仿真交易的资金是虚拟的,因此,不能按照纯理论的分析在仿真期指上进行操作。通过观察两合约价差变化与沪深300指数趋势之间的关联,我们可以发现,一般沪深300指数上涨,则两者之间价差有扩大的趋势,而当沪深300指数盘整或者下跌,则两者价差缩小。因此在实际操作中,需要按照沪深300指数趋势的变化而灵活改变套利头寸。 第三部分:本周操作策略 沪深300指数上周虽然单边上行,但整体二八现象较为明显,股指上行的压力较大,不排除股指反复的可能。不过在形态上,均线多头排列,支撑股指走高。短期来看,沪深300指数仍将维持多头格局。 仿真较方面,近月合约离交割期日益临近,以做空为主。中远期合约,整体将保持震荡走强的格局,不过要注意当现货指数回调导致的期指大幅下跌的风险。 中信建投期货:朱遂科

【 新浪财经吧 】

|

||||||||||||||||