|

|

白糖年度综述:莫为浮云遮望眼http://www.sina.com.cn 2008年01月07日 08:41 倍特期货

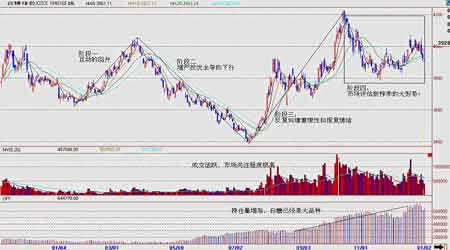

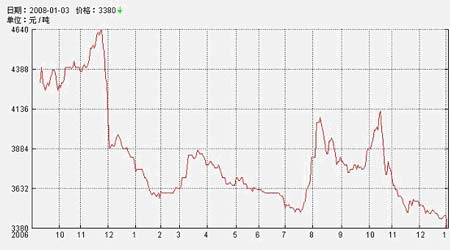

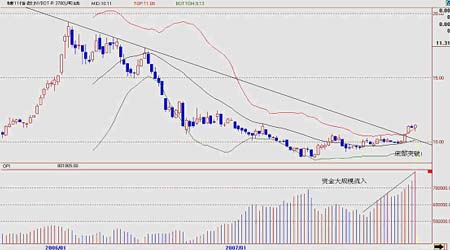

白糖承接了06年的活跃交投,并07年得到长足的发展。从期货市场年度的统计数据看,白糖在07年成交量增幅达到55%,而持仓量的增幅则高达315%,资金大规模流入该品种的趋势明显,显示经过首年的运作后,白糖已经成为期货市场上有影响力的大品种。 同时,白糖期货充分发挥了价格发现和为现货企业提供套期保值的两大功能,期价对现货价格的指示效果明确,交割规模也相应增加。白糖不仅被“热钱”关注,更主要是参与主体的规模扩大,市场基础进一步深化。 我们认为:白糖期货具有的良好的现货市场基础和价格波动剧烈特性,将呵护市场规模的进一步做大,后期的发展前景继续乐观。下文,我们对07年白糖期货的运行特征、基本面变化和期货基本功能的发挥做出阐述,并对08年行情做出简要预测,以便投资者能更好认识该品种,并把握市场机会。 07年行情波动特点 我们对文华郑州白糖期货指数作为分析对象,见(图一)。我们认为,可将07年菜籽油价格波动划分为4个阶段,并对应不同的基本面状态。 第一阶段:1月4日~3月26日 与两节消费高峰的联动 06/07榨季,我国白糖产量增加到1250万吨,创历史高值。市场一度低迷。但是主产区甘蔗收购价格上调到260元/吨,白糖联动基准价上调到3900元/吨,导致新糖报价的走高。同时,市场对于06年,国家近乎无休止的平抑糖价行为已经产生厌倦。销区在过度的观望情绪中,库存低迷,而无法应对元旦和春节的消费高峰。 但就成交和持仓看,该阶段未有实质性的提升,日均成交量不足30万手,持仓量也未能超越15万手关口,表明场外资金并未认同此波行情。表明本次行情的性质是基于现货季节性回升的短暂反弹。 第二阶段:3月27日~7月12日,反复受困于增产忧虑 元旦、春节的季节性消费高峰过后,销区的采购也随之结束,消区库存量得到补充。产区的库存则出现快速增加,市场再次陷于对06/07榨季增产压力的担忧。 同时国家收储政策迟迟未能出台,尽管地方政府一再启动托市收购政策,但均被错误解读。同时,由于07年主产区甘蔗种植面积大幅增加,唱空下榨季糖市的舆论不断抬头,甚至占据主流。此种情况下,期货价格与现货价格同步下行,呈现单边下跌。至7月中旬,广西白糖现货价格跌破3600元/吨的心理关口,而期价远期合约甚至触及3400元/吨。 但是,我们注意到:在现货市场被不理性的投机氛围所左右时,期货市场却出现具有重大意义的实质性变化:资金流入速率不减,甚至加速!至7月中旬,白糖期货持仓增加到29万手,较3月下旬增加16万手,增幅123%。 第三阶段:7月13日~10月31日,反弹在理性与报复性中摇摆 7月中旬,市场翘首期待的国家收储政策终于在千呼万唤中出台,尽管总量为50万吨的低水准,但是3500元/吨的收储价格给予市场以稳定的政策底支撑。而关于大宗农产品收购保护价不降低的承诺则直接封闭了07/08新榨季的下行空间。同时,国内的白糖消费大幅增加,远远超过市场预期。市场在自我偏差纠正和外部力量积极推动下,反复大幅拉升。到10月中旬指数竟一度摸高到4228的年度高位。 反弹的过程同时蕴含着偏低现货价格的理性回归以及投机资金的运作激情,甚至在持续了两年的“空逼多”后,首先出现“多逼空”的传言,这表明在反弹的后期,市场事实上也带有报复性的情绪。 最后值得一提的是,由于现货价格未能触及3500元/吨的计划收储价,国储50万吨收储计划最后归于流产。我们认为:这实际上是白糖价格拨乱反正的契机,它实际上宣告了计划调控力量的弱化,并将在深远意义上影响期货和现货市场的发展。 第四阶段:11月1日~12月28日,焦点转为对新榨季的关注 转入11月后,期价市场进入两个主题,初期是对前期反弹中的过度投机成分进行挤压。而在11月中旬后,07/08榨季拉开序幕,市场关注的所有焦点转为对07/08榨季的产、供、需形势的反复评价和争论。 尽管国际糖价大幅上涨、主产区产量数据、干旱和霜冻的影响、产区甘蔗收购价和联动糖价都成为炒作的题材,但是,仍能有任何一点占据主导低位。期价的走势也表现为:脉冲式上涨的削弱和下行过程被反复拉起。 上行和下跌均显得异常艰难,这也表明市场在等待最后的核心因素。我们认为:这个因素将不是国家收储,而是3个月产销数据的对比! 成交和持仓方面,日均成交稳定在50万手,但是持仓量则继续膨胀到65万手的规模,资金关注程度极度提高。显然,多空双方的分歧丝毫没有弱化,在对抗中,我们将能感受到趋势性的力量正在积极酝酿! 图一 08年白糖期货指数运行阶段分析 基本面的突出变化 对于07年度,白糖基本面的变化,我们可以用“一个意料,一个意外“来概括。所谓“一个意料”即为07年白糖的产量大幅提高,在市场的普遍预期之中;而“一个意外”则是,白糖消费的增幅远远高于市场预期,人年均消费突破9公斤大关,充分化解了增产的压力。 产量提高: 06/07榨季,我国白糖产量出现增产。由于05/06榨季,甘蔗收购价出现从220元/吨飙升到480元/吨的暴涨,刺激了产区的种植热情。当榨季全国糖料种植面积扩大近20%,同时产区天气风调雨顺,无破坏性灾害天气影响糖料生长,白糖产量提高到1250万吨,年比增幅为27%。 同期,地方政策对甘蔗收购保护价提高到260元/吨,白糖的联动价提高到3900元/吨。 但06/07年榨季,消费的增幅则让市场在低迷之中看到惊喜,均统计,06/07榨季,全国食糖消费为计为1286.58万吨,增幅为201.69万吨,增长率为18.59%。 人均食糖消费量更是提高到9.4公斤,首次突破9公斤的大关。某种意义上,则更是一个标志性的大事件。 我们接下来应该关注的就是:在消费升级的大环境下,中国白糖能否也搭上顺风车,人均白糖消费继续增加?! 从图二可见,06/07榨季,南宁白糖现货价格走势,若摒弃新糖报价高企的一段,整体价格波动区间为3500~4100。 白糖期货在07年得到快速的发展,期货市场独有的:价格发现和引导,为现货经营企业提供套期保值功能同样得到了更好的发挥。 我国食糖生产、储藏和贸易特点是“季产年销”,即季节性集中压榨,常年储藏和销售。由于白糖现货价格波动剧烈,往往给生产和贸易流通企业带来了巨大的市场风险。一方面若糖料收购价格走高,会造成白糖成本压力显著,一旦市场价格出现波动,企业若不能有效利用期货工具,将直接导致风险难以规避,增加现货经营难度。05/06榨季后段,现货糖价一路暴跌,竟低于平均压榨成本1000元/吨就是明证。 在07年,郑州白糖期货实现交割88570吨,生产厂家卖出保值,很好的锁定了白糖销售价格,对冲了季节性下跌产生的经营压力。同时销区的贸易商广泛进行买入保值,参与交割,保证了现货贸易的需要。 图三 白糖期货仓单变化 特别值得提出的是,郑州商品交易所为打通现货和期货市场的联系,推行“现货转期货”,以及增设云南广大、钦州荣桂等交割仓库,进一步拓展了现货企业参与期货市场的渠道,有利于市场稳步做大做好。 对08年行情的简要分析 我们认为:供需双方的力量对比仍将是主导08年白糖走势的核心因素。就此,分析的重心也应该落脚于此。 基本面 国内: 由于07年国内糖料种植面积大幅增加,白糖增产已经是不争的事实。目前的争议在于增幅幅度和消费的增幅能否平衡? 而根据我们在广西主产区的实地调研看:由于遭遇霜冻和干旱的严重影响,广西甘蔗生产增幅有一定程度的削弱,在07年12月中旬进行的第三次估产数据为6350万吨相对首次估产的7031万吨有9%的降低,07/08榨季的甘蔗含糖率也有降低,吨糖耗蔗率提高近0.8吨。后期产量还需更正。同时人工和原辅料成本也有提高。 我们认为07/08榨季虽有增产压力,但后期的利多因素还可能尚未显现。同时,对07/08消费的预期,我们认为:国内白糖消费已经在07年度启动,08年会继续保持较高的增幅, 使国内食糖供需状况将维持够有效的平衡,产量压力将远小于上榨季。 国际: 美国农业部公布的最新数据预计:07/08榨季全球的糖产量为1.671亿吨,消费量将达到1.55亿吨,过剩量为1210万吨。报告称,受巴西、中国、印度和泰国糖产量增加的推动,本年度全球糖产量将比上一年度增加300万吨,同时,07/08年的出口量将为5080万吨,增加100万吨,期末库存为4660万吨,较上一年度增加510万吨。 但是,后期印度食糖产量预期从3200~3300万吨下调到3000~3100万吨。同时,美国能源法案中规划:2022年乙醇使用量增加到360亿加仑。构成对糖价的支撑。 我们认为:07/08年度国内和国际的白糖产需形势处于转换期,增产压力将小于06/07榨季。糖价的波动重心也将随之提高。 技术面: 外盘: 我们对美国11号原糖指数周线进行分析(见图四) 图四 美国11号原糖指数周线 1、指数在10美分一线经过反复盘整,在12月13日当周跳升到5、10、30周均线上方,有脱离整理的状态。目前更进一步上升到周线布林通道上轨,技术走势明显逞强; 2、 指数在12月13日当周,成功触及06年2月3日当周高点和06年7月7日高点连线所形成的下降压力线,目前已经向上突破。表明期价有望摆脱2年来的大下降趋势; 3、 从持仓量看,持仓量增加到80万手历史高位,资金沉淀量不断累积。在商品价格价格纷纷上扬的大背景下,糖作为几乎是唯一的,还停留在历史低位的大宗商品,对资金的吸引力自然毋庸置疑。 虽然内外盘的联系不够紧密,但外盘在技术上底部形态的清晰,以及所反应出来的资金运作趋向,无疑能够在这个冬天给予国内盘在心理上的稳定和安慰。 美国11号原糖指数的首要回升目标为13.12美分/磅。

|

|||||||||||||||