|

|

年度报告:塑料上涨行情仍可期待http://www.sina.com.cn 2008年01月04日 08:15 长城伟业

自塑料期货从2007 年7 月31 日上市以来,持仓量逐渐增加,成交量逐渐放大。但是由于塑料期货上市毕竟相对短暂,市场的流动性及深度还有待提高。但随着用户对期货市场认知度的不断提高,塑料期货市场必然能够发挥其作用。 一、 2007 塑料年度回顾与分析 1.塑料期货行情回顾 塑料期货上市以来,正好逢原油价格冲击百元的时机,受原油大幅上涨的影响,塑料也是一路上涨,虽然近期受下游需求拖累,有所下跌,但仍然处于历史高位。 2.塑料上游行情回顾 受美元贬值、库存减少、气候预测、欧佩克政策及地缘政治紧张影响,自07 年1 月以来原油持续高位并一直上扬,盘中几次突破99 美元,收盘突破98美元创新历史记录,临近年末,受美国经济下滑预期,原油库存增加及沙特增产超标影响,原油持续下跌,但仍然处于历史高位。 3.塑料现货行情回顾 在原油大幅上涨的影响下,也正好处于冬季农膜需求的旺季,在这两种利好的影响下,盘整近大半年的塑料价格也是一路攀升,并且创下了历史高价。 二、 影响塑料市场走势的因素分析 (一)、2007年国内塑料生产情况、生产现状和检修 2007年石化PO扩容检修情况一览

数据来源:卓创资讯 聚乙烯2007年扩容只有茂名石化25 万吨LDPE 装置计划3 月16日开启,大庆石化20万吨全密度年中开启。此外,1 月20 日左右广州石化LLDPE 检修结束后,将其原先20 万吨的LLDPE 装置增容至26 万吨。 (二)、供应方面 1.近几年表观供应现状及分析 2007年1-10月国内PE表观供需分析 供应量方面:

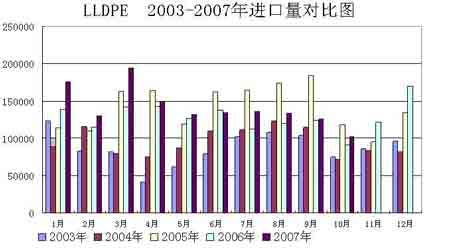

数据来源:卓创资讯 由以上的对比,我们可以看出,2007 年1-10 月份,国内PE 装置开工基本正常的情况下,供给量逐步增加,1-10 月份累计国产量达到了575.3 万吨,较去年同期增涨了17.10%,而进口方面则只是略有减少,在2006 年过剩的基础上,2007 年1-10 月份较2006年表观供给量增加了7.17%,较06年比05 年的1.45%增长率,增速加快。 2.2007 年LLDPE 进口态势及分析 2007 年10 月LLDPE 进口10.18 万吨,环比9 月份减少8.14%,同比上年10 月份增加12%,07年前10 月的进口量比06 年进口量的实际数量整体处于增加的趋势。说明国内对于线性的需求还是处于相对旺盛的,而近期大部分国际市场价格均高于国内市场价格,导致国内美金盘市场长时间疲软,成交平淡。 3.2006-2007前十一个月国内产量方面:

数据来源:卓创资讯 2007 年11 月国内PE 产量为59.5 万吨,较去年同期(50.6 万吨)增加8.9 万吨,增幅为17.5%;1-11 月累计产量为634.8 万吨,较2006年同期(541.6万吨)增加93.2 万吨,增幅为17.2%。国内供需基本面供过于求的局面依然相对明显,06年新增的产能释放对市场的影响继续在市场产生作用。 4.进口+国产总量方面: 数据来源:卓创资讯 由图表可看出前十月份PE供应现状:进口国产总量同比增加6.4%。 2007 年前十个月PE 累计进口量349.11万吨,同比减少5.9%;2007 年前十个月PE 累计国产量513.1 万吨,同比增加16.7%。前十个月PE进口加国产总量累计862.21,同比增长6.4%。 (三)、需求方面 2007 年以来国内制品产量统计表:

数据来源:卓创资讯 国内2007 年9 月份的塑料制品总量在290.4万吨,较去年同期增长10.8%,2007年 1-9 月份国内的塑料制品累计总产量在2327.8万吨,较2006 年同期增长14.2%。 供应量方面: 所有塑料制品方面(2007.1-2007.10):

数据来源:卓创资讯 需求方面,国内2007年10 月份的塑料制品总量在275.7 万吨,较去年同期增长10.7%,2007 年1-10 月份国内的塑料制品累计总产量在2602.3 万吨,较2006 年同期增长13.8%。 从以上数据来看,国内对于塑料制品的需求非常旺盛的,而且增速呈上升态势。对于农用薄膜的需求也是呈上升态势,同比去年10月上涨了14.9%。 在原油价格不断创下新高,成本不断增加,产量虽然增加,在目前需求较为强劲的情况 下,供需基本处于平衡的状态。近期LLDPE 的上涨主要是由于原油上涨,导致成本增加的原因。另外,在11 月中旬,发改委宣布,为满足国内柴油短缺的需要,减少生产塑料的石脑油,更是加剧了LLDPE 上涨的态势。这也在一定程度上遏制了需求,造成了较低的开工率,但说明需求还是存在。应该看到,由于原油今后也将会维持高位震荡,甚至会再创历史新高,石化产品必然在高成本的状态下运行,这也会导致价格不断上涨,而下游需求的增速会有所减缓,因此,这将导致塑料虽然价格上涨,而涨幅不会过大。 三、 2008年1 季度塑料市场行情展望 首先,WTI 盘中屡破新高,距离100 美元大关已是一步之遥,而看起来紧张的地缘政治没有缓解的迹象,美元对世界主要货币贬值将会是长期的趋势,欧佩克对剩余产能的释放是否能抑制当前油价的上涨也缺乏信心,看起来“任何利好消息都会将美元原油价格无理性地推高到每桶100 美元”。再看一下聚乙烯市场,从近期的总体情况来看,原油上涨强劲,但是市场反应明显脱节。但从10 月中下旬市场开始发力上扬开始,油价和塑料价格之间的纽带已经再次系在了一起。 其次,就聚乙烯本身的需求来看,春季的棚膜需求提前到来,农膜厂开工率逐步提高,从10 月下旬对于LLDPE 需求也逐渐火热了起来,膜料的需求不错,对价格推动较稳健。 最后,我们看到供应情况并不乐观,进口量今年明显偏少,高企的美金价格令进口无利可图,中石化近期的低价策略也令进口门槛高的十分苦涩。但从10月开始中石油将LLDPE的价格上调了300 元/吨左右,而中石化出库价普遍维持在12000元/吨之下,这与当前市场价格差距近600 元/吨之巨,产不供需非常明显。11 月中石化大幅提高LLDPE 价格,12 月开始由于石化减产的原因造成了一定的供应紧张,价格也是一路攀升。但从11 月中旬开始,高昂的价格对农膜厂家构成了巨大压力,很多厂家停产怠工。但这也说明需求不错,只是由于距离农膜使用旺季3 月还有一段时间,在历史新高价的情况下,农膜厂家选择了观望态势。 由以上来看,塑料在下一季度是以上涨为主,但不排除区间震荡。 长城伟业信息研究中心 蔡雷

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||