|

|

白糖构筑跨年度底部 上涨序幕将稍后拉开http://www.sina.com.cn 2008年01月02日 08:31 倍特期货

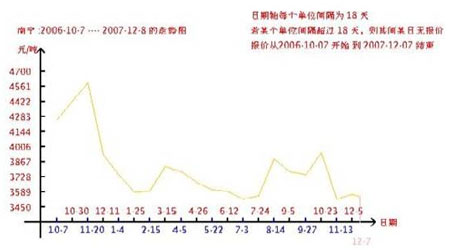

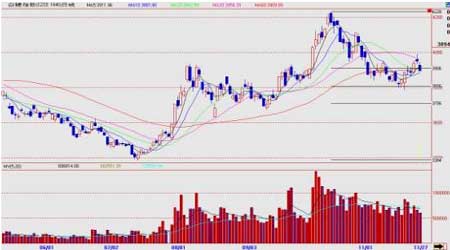

投资者应该能对11月20日国内期货市场的几乎全线崩溃的惨烈行情仍有记忆,当日唯能在乱世之中,显露英雄本色的品种是白糖。主力合约SR805在再次测试3780后,有主力多头资金果断出手护盘,并于当日逆转,回归于3850上方。显然,投资者应该思考的是:是什么力量有效呵护了糖价?这显然不单单是资金运作左右! 在上期分析中,我们明确提出了SR805在3850一线,将构筑跨年度上涨行情的底部,如今,底部正在扎实,上涨序幕也将稍后拉开,我们用下文阐述。 一 新糖定价分析 11月1日,广西自治区物价局公布了07/08榨季的糖价蔗收购价格方案。要点为如下两点,第一、07/08榨季,一级白糖与糖料蔗收购价格的联动价为3800元,较06/07榨季的3900元/吨降低100元;第二、07/08年榨季普通糖料蔗收购首付价260元/吨。与上榨季持平。由此,也标志着新榨季进入实质运行阶段 对于联动蔗糖价的下调,看似利空,其实不然。我们认为有三点利多:首先,联动价格调低,利益分配更倾向于蔗农,这反而将激发大型压榨集团后期维护和主导价格的要求;其次,3800的联动价,有助于新老糖价格平稳接轨,避免新糖和旧糖之间的巨大落差,不会对市场产生冲击;第三,联动价设定在3800一线,从目前的糖价走势看,新糖会平稳接轨与旧糖,其价格走势会立刻真实地反应实际供需状态,有助市场短期内形成共识,有助糖价获得稳定。 从新糖上市初期看,两点利多已经有所体现: 第一、新糖上市的定价:普遍开于3650~3600元/吨的水平,与上榨季旧糖完全接轨,新旧糖价格之间不存在不合理的落差,对市场无冲击。 第二、更重要的是,由于厂家加速抛售旧糖,导致新糖价格继续小幅下行到3550~3600元/吨。这个价格甚至低于06/07榨季的最低价! 从年度的供需消费关系对比看,目前市场普遍预计07/08榨季食糖产量将达到1350万吨的高值,年比增产100万吨。但就消费的增幅看,06/07年度,我国人均食糖消费量达到9.4公斤,增幅高达15.6%。也即是说,只要07/08年度,国内人均食糖消费量达到10公斤的水平,增幅为6%左右,增产压力即可化解。而白糖作为必要消费品,人均消费一旦启动,缩减或停滞都是不现实的。从这个意义上看,07/08榨季,国内食糖供需状况将维持够有效的平衡,产量压力将远小于上榨季。 中糖协公布的07/08榨季产销数据,预计:中国糖业协会公布的数据显示,2007/08榨季我国食糖产量预计将达到1350万吨左右,其中广西产糖800万吨、云南215万吨、广东产糖140万吨、福建产糖6万吨、新疆产糖68万吨、内蒙产糖22万吨,此外还有四川、湖北以及河南等地的20万吨,同时加上进口糖量,新榨季我国食糖供应量将达到1400万吨左右。在可供糖源增加的同时,消费量也将会同步增长,据于此信榨季白糖的消费量将达到1350万吨左右,其中工业消费量为64%,民用消费量为36%。对比两者,供应量1400万吨,消费量1350万吨,轻微供大于求。 但我们认为两点需要重新考量,首先,消费的增幅是否仅为6%?第二,进口糖的冲击。从05/06和06/07两个榨季,国家的调控意图看,首先是维护糖价的基本稳定,当前现货糖价运行区间已经偏低,调控的方向应为履行国家3500元/吨收储的承诺。而不是放任进口糖冲击国内本已脆弱的制糖产业。 相应,我们认为:07/08榨季,白糖的低点和价值中枢均将高于上榨季。在一个基本面更好的榨季中,同时受到成本提升和消费支撑的糖价,如果继续下移价值中枢和底部,是异常不合理的。 基于此,我们认为:新糖在3600~3550一线,已经失去压制其走低的力量,糖价由此应该获得稳定,并转为上涨。 二 新糖走势分析 11月6日,广西大型产糖集团对新糖报价从3700元/吨开始,这个价格与旧糖接轨,同时低于3800的联动价。并受到,旧糖出清的压力,报价出现50~100元/吨的小幅下移。在11月中下旬报3600元/吨。在12月中旬,大型产糖集团的报价进一步缓缓下移到3550元/吨一线,这个价位已经和06/07年榨季的低价相一致。(见图一) 我们认为:如此低的价格将不会给予厂家以充分的调价空间,也因此将导致其缺乏在高位出糖的机会,并丧失相应的盈利!如果其不上移报价,其收益无法得到保证。3600元/吨的新糖报价,很可能是一步到位的报价! 回顾06/07榨季,新糖承接旧糖的翘尾效应,报价从4200元/吨,虚高开盘,然后向3600元/吨的价值回归急跌,再利用产区库存低迷,造就春节后一波向4000关口的快速反弹,而后在库存压力下缓缓踏上再向3600元/吨的归途,夏季中段国家、地方政府、季节性消费高峰,三力救市,最终使得06/07榨季在“虎头”以后收得“豹尾”。走势跌宕起伏,异常复杂。 而07/08榨季,供需关系相对清晰。糖价的波折就简单许多。我们认为:极有可能的走势是:新糖在3550~3600元/吨略有徘徊后,即受到良好消费的支撑,逐步向上盘高。 从这个意义出发,我们也认为:现货层面,新糖的一步到位,将无法给予期价向下的牵动作用。 图一 南宁白糖现货走势 时间:2006年10月~2007年12月 三 新糖产销率分析 12月10日,中糖协发布对07/08榨季首月,即2007年11月的产销率数据,具体如下:截至2007年11月末,本制糖期全国已累计产糖106.99万吨(上制糖期同期产糖97.08万吨),其中,产甘蔗糖60.74万吨(上制糖期同期产甘蔗糖44.51万吨)。截至2007年11月末,本制糖期全国累计销售食糖63.35万吨(上制糖期同期销售食糖63.76万吨),累计销糖率59.21%(上制糖期同期65.68%),其中,销售甘蔗糖42.09万吨(上制糖期同期34.68万吨),销糖率69.30%(上制糖期同期77.92%)。 从表面上,新榨季的首月,在销售率和总销售量上,均较上榨季出现了下降。而新糖的产量,却因为压榨时间较榨季提高而有所增加。从这个意义上将,新榨季首月的产销数据利空无疑。 但是,从现货市场反馈的情况看,由于07年11月,06/07榨季的结转库存较05/06榨季高出20万吨~30万吨左右,07年11月的实际销售量仍是远远高于06年11月。所以,消费的增长仍在继续。 四 技术层面分析 我们用文华郑州白糖指数为分析对象。 指数在07年7月13日见底3386后,走出向4200关口的升势。这也涵盖了06/07榨季糖价的波动空间。我们认为07年7月13日以后的走势,是糖价从供应过剩转向供求平衡。构成新的分析阶段。(见图一) 从图中看,指数在触及4228的高点后,转向回落,期价恰好调整到3386~4228的0.5分位3806。日K线上,三次下影线触及,但收盘均未击破,表明这位存在极强支撑。 同时该位也是06/07榨季,糖价波动的中轴位,是07/08榨季的联动价位,产生于新旧糖接轨之际,是承上启下的位置,意义非同一般。 从11月下旬,指数从3800的反弹看,我们认为是:郑州白糖在正确的时间,正确的价位,展开的正确的行情。 五 国际糖价简述 基本面简述: 世界食糖市场总体的供求格局而言,世界各个预测机构的观点空前一致,即供大于求的格局将会在本榨季得以延续。 美国农业部公布的最新数据显示,2007/08榨季全球的糖产量预计为1.671亿吨,较上次的预估增加280万吨,预计消费量将达到1.55亿吨,过剩量为1210万吨。报告同时称,受巴西、中国、印度和泰国糖产量增加的推动,本年度全球糖产量将比上一年度增加300万吨,同时,2007/08年的出口量将为5080万吨,增加100万吨,期末库存为4660万吨,较上一年度增加510万吨。 国际糖业组织ISO在近期发布的报告中指出,预计2007/08榨季全球的食糖剩余量为1110万吨,高于8月份预计的1080万吨。同时,该报告还指出,到本榨季结束时,食糖剩余量甚至可达1120万吨,但与此同时全球消费量也将会随之增加,预计全球消费量将达到15920万吨,比上榨季增长2.7个百分点。 但同时,我们应该看到:由于美元的持续贬值,按照美元指数加权,国际糖价实际上已经重新降到8美分/磅的低位。这是美国11号原糖20年箱体的中位。综合考量,国际糖价几无下跌的空间。而且,诸如生物能源概念也将一再提升对糖价的炒作力度。 国际糖价事实在是在增产压力和自身成本价值的对抗中,进行底部盘整。 技术面简述: 对美国11号原糖指数进行分析。(见图三) 图三 美国11号原糖指数周线 我们认为在技术分析上,有三点值得注意。 1、 指数在10美分一线经过反复盘整,在12月13日当周跳升到5、10、30周均线上方,有脱离整理的状态; 2、 指数在12月13日当周,成功触及06年2月3日当周高点和06年7月7日高点连线所形成的下降压力线,目前正在尝试向上突破。表明期价有望摆脱2年来的大下降趋势; 3、 从持仓量看,持仓量增加到70万手历史高位,资金沉淀量不断累积。在商品价格价格纷纷上扬的大背景下,糖作为几乎是唯一的,还停留在历史低位的大宗商品,对资金的吸引力自然毋庸置疑。 特别,我们注意到,商品指数基金目前正在大规模流入该品种。从07年6月5日到12月4日的半年中,指数基金总持仓规模和净多单均处于单向增加的趋势中,截至12月4日,指数基金在11号原糖上持仓324164手,其中净多单高达304310手,净多单比例高达93.9%。 虽然内外盘的联系不够紧密,但外盘在技术上底部形态的清晰,以及所反应出来的资金运作趋向,无疑能够在这个冬天给予国内盘在心理上的稳定和安慰。 六 结论和策略 结论: 我们认为:07/08榨季,白糖期货底部已经在指数3800一线成立,由于实体没有进入3820下方,所以底部实际上还有抬高。 后期糖价走势有两种可能性, 一是,指数在4000~3800区间进行强势整理,并在3800关口构筑W底。这种走势需要的是时间,目前糖价走势确实还在等待云南新糖报价生成,但没有给予支持此种走势的充分性; 二是,指数继续向上攀升,并快速穿越4000关口。 由于目前是新糖压力逐渐增加的过程,同时宏观经济层面将货币政策适度从紧,抑制了流动性。指数选择第一种可能性,走出“W”底部形态的概率较大,而不是我们此前所认为:在流动性充沛的大环境,指数快速向上穿越。 操作策略: SR805的两个重要压力位分别为3880和3920。明确的底部支撑为3750和3780。投资者目前仍可维持基准仓位,控制于1/4。目前来看,对压力位突破有效性的确认时间应为3日。一旦确认突破有效,则多单加码介入SR807和SR809合约。 对糖价的上行目标无法判断。但我们依旧认为:4200将不会是07/08糖价的顶部。 成都倍特期货研究发展中心 李攀峰

不支持Flash

|

|||||||||||||||