|

|

专题研究:股指期货期现套利研究http://www.sina.com.cn 2007年12月28日 00:05 中信建投期货

期现套利简介 期现套利是指当期货市场与现货市场价格差距发生不合理变化时,交易者在两个市场进行反向交易,从而利用价差变化获得无风险利润的行为。即在买入(卖出)某个股指期货合约的同时卖出(买入)相同价值的标的指数现货组合,并在未来某个时点对两笔头寸同时进行平仓或交割的行为。 期现套利方式分为两种:正向套利和反向套利。正向套利即买入现货,卖出期货。反向套利即买入期货,卖出现货。 期现套利机会 (1)股指期货推出初期;(2)指数成份股分红期;(3)指数成份股个股发生特别事件。 期现套利策略 鉴于国内目前无法实现股票现货的卖空,在此仅分析正向套利策略。 (1)套利收入 根据股指期货合约在到期日根据现货指数价格进行现金交割的制度规定,套利收入实际上就是套利开始时点的期现价差和持有现货股票的分红收益。 (2)套利成本 套利的成本主要包括:期货与现货的交易成本、市场冲击成本、现货模拟跟踪误差成本以及套利的资金成本。 期现套利相关成本表(单向)

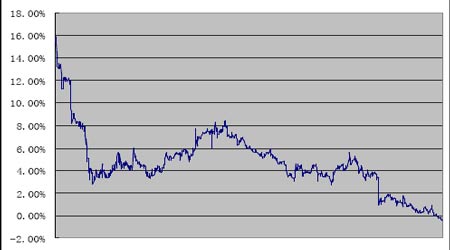

套利资金的融资成本取决于两个因素,一是投入套利资金量的大小;二是资金的融资成本或机会成本。投入的套利资金量分为两个部分,现货股票组合和期货保证金。融资成本可以是实际的借贷成本或要求的到期收益率。 (3)套利信号 套利收入和套利成本中的交易成本、冲击成本以及现货模拟跟踪误差成本的差值称为套利收益,套利收益与套利资金量的比值称为套利的到期收益率。 开仓信号:套利的到期收益率大于套利资金成本(要求的到期收益率)即可开仓套利。 平仓信号:(1)到期日交割平仓,可获得建仓时的到期收益;(2)非到期日平仓,在利润最大化的目标下,套利者在已实现部分套利收益的情况下可择机提前平仓。例如如果拟平仓时点的套利到期收益与拟平仓时的实际收益之和大于原开仓时的到期收益,即可平仓。 期现套利案例分析 根据中信建投期现套利系统,我们对0712 仿真合约进行期现套利跟踪分析。2007 年11 月19 日,0712 仿真合约上市,到期日为12 月21 日。 现货模拟采用上证180、上证50、深证100 三支ETF 模拟。 根据仿真历史数据分析,在12%的最低保证金水平下,21%-55%的保证金比率就可以通过保证金水平的极值测试。 根据2007 年11 月19 日至12 月21 日的数据,可以得到如下的期现套利到期收益率图。 期现套利到期收益率 合约到期日 投资者可以根据期现套利到期收益率是否大于要求的到期收益率或套利的资金成本确定套利机会。例如在11 月19 日9:30 至9:50 长达20分钟的时间内,期现套利到期收益率稳定在15.5%左右,如果此时投资者开仓套利,至12 月21 日,投资者交割平仓就可在25 个交易日内获得15.5%的到期收益率。 中信建投期货 研究发展部 祝 强

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||