|

|

2008农产品宏观投资策略分析http://www.sina.com.cn 2007年12月27日 08:31 国泰君安期货

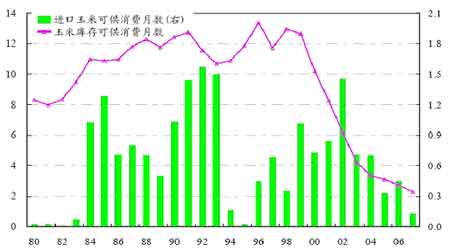

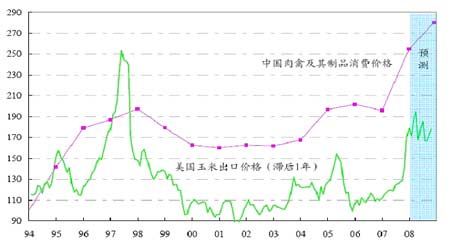

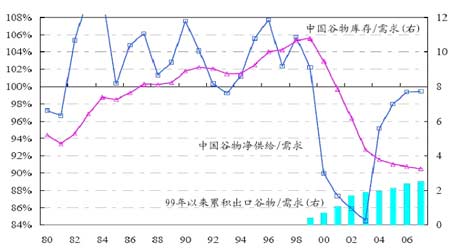

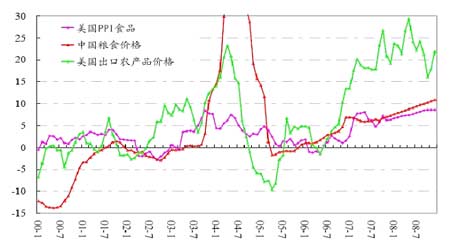

前言:美国的石油替代战略对我国物价的影响极为严重,2007年国际农产品市场的牛市或许只是一个开始,在未来很长一段时间内,粮食与能源的替代成为一种常态,农业战略或许要远远超过目前大多数人的预期。在此基础上,我们展望2008中国的农产品期货,上涨是一种必然的结论。 很多人认为我国谷物的贸易份额占比不大,因此推论我国粮食的对外依存度不高,其实是存在严重的误区。80 年代我国玉米库存能够稳步提升,与大量的玉米进口不无关系。自00 年以来,我国玉米库存量直线下滑,目前的库存水平只能满足国内2个月的消费量。库存下降的背后是玉米进口的减少,而今我国三年的玉米进口都不足一个月的消费量,如何能够缓解玉米供需的失衡呢? 当年进口玉米可供消费月数、玉米库存可供消费月数(80 年―07 年)单位:月 而玉米对于我国的食品价格的影响极其重大,因为我国的肉类消费以猪肉为主,而我国猪肉的饲料主要是玉米。从历史来看,我国肉禽类制品价格的走势与美国玉米价格的走势完全一致,且滞后期在1 年左右,恰好等于生猪的繁殖期。今年我国猪肉价格的暴涨,正是去年全球玉米价格飙升的滞后反应。 中国肉禽及其制品消费价格、美国玉米出口价格(94 年―08 年)单位:1 注:价格指数以93 年为100 并非只有玉米库存处于危险边缘,目前我国所有谷物的总库存大约只相当于3 个月的消费量,而就在2000 年时这一水平还在1 年左右。这一局面的形成也与国内粮食政策的错误导向不无关系。自98 年我国粮食获得历史性丰收之后,之后几年的粮食生产被严重忽视,导致粮食产量的大幅下滑,与此同时我国的谷物还在不断出口,两者共同造成了谷物库存的大幅下降。以目前3 个月的库存水平,即便我国的谷物依然保持净出口,但我国谷物的对外依存度无疑已处于史无前例的高危水平。 中国谷物净供给、谷物库存以及99 年以来累积谷物出口(80 年―07 年) 左轴单位:1 右轴单位:月 注:均以相对于当年需求的比例来衡量 我国谷物对外依存度加大的另一证据是,国际粮价的走势具有明显的联动性。04 年我国粮价飙升,而当年美国出口农产品价格同样涨幅高企。如今美国出口农产品价格再度大幅上涨,由此预计我国08 年的粮价也存在极大的上行压力。 中国粮食价格、美国PPI 食品价格、美国出口农产品价格(00 年―08 年)单位:% 注:均08 年为预测值 我们预计,08 年的粮食价格涨幅为10%,肉禽类价格涨幅为15%左右,而其它食品的价格涨幅也不低于5%,因而食品价格的整体涨幅不低于10%。再加上非食品价格1.2%左右的涨幅,估计08 年CPI 的平均涨幅为4.1%左右。

不支持Flash

|

||||||||||||