|

|

受高升水支撑 沪铜强劲反弹http://www.sina.com.cn 2007年12月26日 08:41 中瑞金融

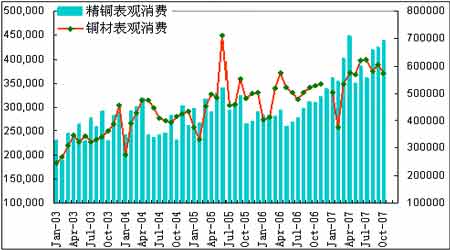

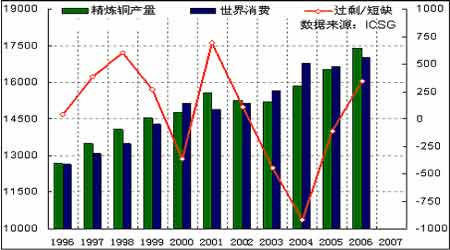

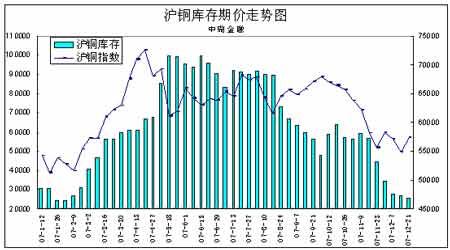

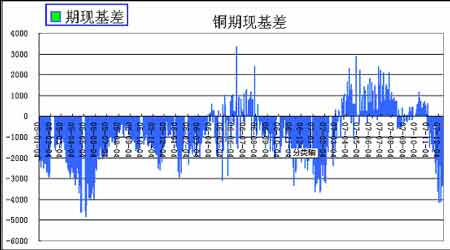

2007年12月份初开始,伦敦和上海两市期铜均在相对低位出现大规模放量增仓,多头资金积极介入,目前铜市启动一轮幅度较大的反弹行情。 一.基本影响因素分析 1、中国需求保持旺盛 根据国家统计局周四数据,中国11月精炼铜产量较去年增加31.4%至334000吨,今年前11个月,铜产量较去年同期增加18.5%至314万吨。不过业内人士表示,11月铜产量较10月环比下降6.6%,暗示国内市场供应量减少。作为全球最大的铜消费国,铜产量的下降预计将刺激国内进口。中国国家统计局发布数据显示,10月精炼铜产量是35.77万吨,净进口量是8.90万吨,表观消费量达到44.67万吨;1-11月中国精铜产量314万吨,同比增18%,2007年11月份,国内进口未锻造的铜及铜材达22.38万吨,比10月份增加9.46%;2007年1-11月份,国内进口未锻造的铜及铜材累计达255.6万吨,比去年同期增加37.8%;进口铜精矿累计达413万吨,比去年同期增加27.4%。产量和进口量均大幅增加,而上海库存处于较低水平,表明国内消费需求仍呈现旺盛局面。 2、铜精矿供应紧张,加工费下调 历时两个多月的2008年铜精矿加工费谈判终于尘埃落定。中国铜原料谈判小组(CSPT)负责人日前表示,国际矿业巨头必和必拓公司分别与中国主要铜冶炼企业达成2008年铜加工费为47.2美元/吨,精炼费用为4.72美分/磅;07年的加工精炼费平均为60美元/吨、6美分/磅,同时还取消了价格分享条款。这个标准比2007年下降了21%,比2006年下降了50%。目前铜精矿加工费的再度下滑,这表明全球铜精矿供应仍然较为紧张,明年国内依靠铜精矿进口加工的精铜产量仍会受到制约。 从供给方面看,作为铜产业链的开端――铜精矿的供给依然非常紧张,抑制了世界精铜产量的增长,而频繁发生的供给中断,亦使得世界精铜产量增长没有达到预期;从需求方面看,虽然欧美精铜消费相对06年有所下降,但中国作为世界铜消费第一大国,其强劲需求带动了全球需求维持增长势头。中国强劲的经济将确保铜消费需求旺盛,从长期看,铜精矿供应的紧张将对精铜供应增长产生制肘,总体而言铜矿资源还将维持偏紧格局。 3、世界供需仍存在缺口 近期世界两大金属研究组织的数据都显示,2007年前10个月,全球铜市仍存在较为明显的供需缺口,处于供求偏紧格局。 世界金属统计局(WBMS)最新公布的数据显示,2007年前10个月,全球铜市短缺20.7万吨。今年1-9月,全球铜市短缺33.4万吨。从2007年1月初至10月末,可报告库存减少11,000吨。10月精炼铜产量为149.1万吨,消费量为145.6万吨。 国际铜业研究组织(ICSG)在最新的月报中表示,今年1-9月全球精炼铜产量落后于消费量265,000吨,去年同期则为过剩21,000吨。ICSG称,全球精炼铜产量为1353.1万吨,消费量为1379.7万吨。预计1-9月全球铜消费量同比增长7.1%。该机构表示,全球消费量受中国推动,该国显性消费量增长38%,精炼铜净进口增长195%至109万吨左右。 4、节前备库推升需求 据了解,国内第二大铜生产商中国铜陵有色金属(集团)公司今年已经在第三季度关闭一家旧粗铜冶炼厂,该冶炼厂年产3万―4万吨粗铜,关闭该厂可能使公司电解铜目标年产量减少3.6%―5.5%,降至52万―53万吨。江西铜业公司则计划在今年12月份削减精炼铜产量约3万吨。同时国内部分冶炼企业预定在年末会有短暂的检修,国内精铜产量可能会不同程度地受到影响。而消费企业节前的备库可能提前到来,因此现货市场供应可能进行维持紧张局面。这将继续推动铜价的反弹走势,。 5、上海库存持续下降 从上海期交所公布的库存周报来看,截止12月21日当周铜的库存为25722吨,较前一周减少688吨;上海铜库存已从11月初的6万吨左右,下降了3.5万吨,降幅接近60%,至07年以来的低位。目前库存仍处于下降趋势中,这种低库存状况是在中国产量大幅增加的情况下形成的,可见国内消费仍呈现旺盛。而岁末铜的备库行为及消费买盘在逐步跟进,现货市场供应可能维持偏紧,这对铜期货价格将构成有力支撑,可能形成一波强劲的反弹走势。 6、高升水格局支撑期价 从上图的上海铜期货价格与现货价格基差可以看出,目前期现基差持续处于较低水平,与2005年时巨大的基差所引发的沪铜强劲上攻的走势极为相似。由于炼厂和现货商惜售,使得现货市场货源再度趋紧,截至21日现货价格重新回到60000上方,升水拉高至2000附近,成交较好。随着沪铜换月的结束,近期现货价格再度走强,现货升水继续扩大,支撑期货价格走势,对市场产生了积极的影响。

不支持Flash

|

||||||||||||